当前股票价格为40元,无风险利率为4%。若3个月后,该股票价格可能上涨20%,或 者下跌16. 7%。据此回答以下两题。

(1 )该股票的期限为3个月,执行价格为40元的欧式看涨期权的理论价格为( )元。

(2)该期权的Delta值为( )。

第 1 问

A. 4.0

B. 4.2

C. 3.8

D. 4.4

第 2 问

A. 0.68

B. 0.62

C. 0.74

D. 0.54

(2)假设未来甲方预期资产价值会下降,购买一个欧式看跌期权,行权价为 95 ,期限 1 个月,期权的价格为 3.8 个指数点。假设指数跌到 90 ,则到期甲方资产总的市值是( )元。

第 1 问

A. 95

B. 96

C. 97

D. 98

第 2 问

A. 500

B. 18316

C. 19240

D. 17316

甲乙双方签订一份场外期权合约,在合约基准日确定甲现有的资产组合为100个指数点。 未来指数点高于100点时,甲方资产组合上升,反之则下降。合约乘数为200元/指数 点,甲方总资产为20000元。据此回答以下两题。

(1)要满足甲方资产组合不低于19000元,则合约基准价格是( )点

(2)假设未来甲方预期资产价值会下降,购买一个欧式看跌期权,行权价为95,期限1个月,期权的价格为3. 8个指数点。假设指数跌到90,则到期甲方资产总的市值是 ( )元。

第 1 问

A. 95

B. 96

C. 97

D. 98

第 2 问

A. 500

B. 18316

C. 19240

D. 17316

(1)在一元线性方程一元线性回归方程 的回归估计中,根据最小二乘准则,

的回归估计中,根据最小二乘准则, 和

和 的选择应使( )最小。

的选择应使( )最小。

(2)关于一元线性回归被解释变量y的个别值的区间预测,下列说法错误的是( )。

第 1 问

A. TSS

B. ESS

C. 残差

D. RSS

第 2 问

A. xf距离x的均值越近,预测精度越高

B. 样本容量n越大,预测精度越高,预测越准确

C. ∑ (xi- x̅)2越大,反映了抽样范围越宽,预测精度越低

D. 对于相同的置信度下,y的个别值的预测区间宽一些,说明比y平均值区间预测的误差更大一些

2015年1月16日3月大豆CBOT期货价格为991美分/蒲式耳,到岸升贴水为147. 48美分/蒲式耳,当日汇率为6. 1881,港杂费为180元/吨。据此回答下列三题。

(1)3月大豆到岸价格为( )美元/吨。

(2)3月大豆到岸完税价为( )元/吨。

(3)考虑到运输时间,大豆实际到港可能在5月前后,2015年1月16日大连豆粕5月期货价格为3060元/吨,豆油5月期货价格为5612元/吨。按照0. 785的出粕率, 0.185的出油率,120元/吨的压榨费用来估算,则5月盘面大豆期货套期保值利润 为( )元/吨。

第 1 问

A. 413

B. 415

C. 420

D. 428

第 2 问

A. 3140.48

B. 3140.84

C. 3170.48

D. 3170.84

第 3 问

A. 129. 48

B. 139. 48

C. 149. 48

D. 159. 48

“保险 +期货”在农产品流通得到广泛应用。某玉米合作社担心未来玉米价格下行,决定向保险公司购买期货价格保险产品,为玉米价格投保。保险产品标的为大连商品交易所玉米C1901合约价格,承保目标价格1800 元/吨,保险期为60天,投保数量10000吨,保险赔付条件为:当到期日 C1901合约收盘价低于目标价格时,保险公司向合作社赔付差额部分。保费为50元/吨,其中政府补贴40元/吨。保险公司为对冲自身所面临的风险,向某期货经营机构购买场外期权产品。 据此答以下五题。

(1)到期日,C1901收盘价为1785元/吨,则该合作社可以获得保险公司赔付金额为( )万元。

(2)若保险期初,玉米现货市场价格为1780元/吨,保险到期日,C1901收盘价为1785 元/吨,现货价格较投保期初下跌了 30元/吨,则合作社每吨玉米的实际收入为( ) 元/吨。

(3)保险公司在承保过程中相当于持有一个( )。

(4)保险公司买入的场外期权产品要素与保险条款相对应,以实现风险的完全对冲,期权单价45元/吨,保险公司的净收益为( )万。

(5)期货经营机构采取Delta中性的风险管理策略对冲场外期权的风险,C1901价格为1800元/吨时,应( )手C1901合约。

第 1 问

A. 17

B. 16

C. 15

D. 14

第 2 问

A. 1715

B. 1765

C. 1750

D. 1755

第 3 问

A. 看涨期权空头

B. 看涨期权多头

C. 看跌期权空头

D. 看跌期权多头

第 4 问

A. -3.5

B. 0

C. -5

D. 5

第 5 问

A. 买入500

B. 买入5000

C. 卖出500

D. 卖出5000

假如一个投资组合包括股票及沪深300指数期货,βs= 1.20, βf = 1.15, 期货的保证金比率为12%。将90%的资金投资于股票,其余10%的资金做多股指期货。据此回答以下三题。

(1) 投资组合的总β为( )。

(2)一段时间后,如果沪深300指数上涨10%,那么该投资者的资产组合市值( )。

(3)如果投资者非常看好后市,将50%的资金投资于股票,其余50%的资金做多股指期货,则投资组合的总β为( )。

(4)如果投资者非常不看好后市,将50%的资金投资于基础证券,其余50%的资金做空股指期货,则投资组合的总β为( )。

第 1 问

A. 1.86

B. 1.94

C. 2. 04

D. 2. 86

第 2 问

A. 上涨20.4%

B. 下跌 20. 4%

C. 上涨 18. 6%

D. 下跌 18.6%

第 3 问

A. 4. 39

B. 4. 93

C. 5. 39

D. 5. 93

第 4 问

A. -4. 19

B. 4. 19

C. -5.39

D. 5. 39

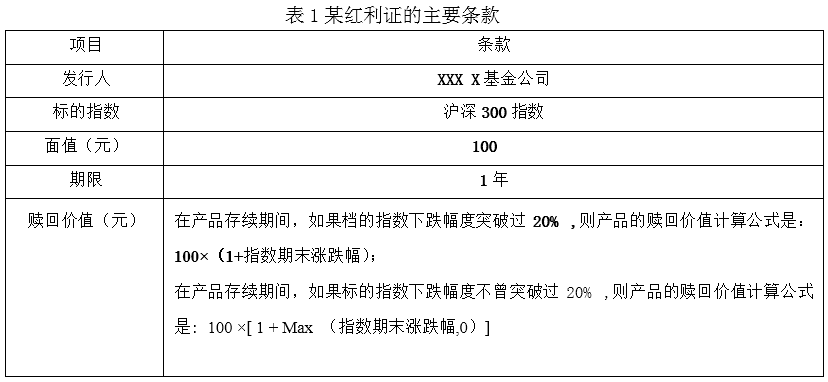

表1是一个红利证的主要条款。请据此条款回答以下五题。

(1)在产品存续期间,如果标的指数下跌幅度突破过20%,期末指数上涨5%,则产品的赎回价值为( )元。

(2)不考虑货币的时间价值和机会成本,在下列哪些情况下,该红利证将会亏损? ( )

(3)该红利证产品的基本构成有( )。

(4)在实际中,设计者或发行人可能会根据投资者的需求而对上述的红利证进行调整,可以调整的条款主要有( )。

(5)如果投资者希望不但指数上涨的时候能够赚钱,而且指数下跌的时候也能够赚钱。

对此,产品设计者和发行人可以如何设计该红利证以满足投资者的需求?()。

第 1 问

A. 95

B. 102

C. 105

D. 115

第 2 问

A. 存续期间标的指数下跌21%,期末指数下跌30%

B. 存续期间标的指数上升10%,期末指数上升30%

C. 存续期间标的指数下跌20%,期末指数上升10%

D. 存续期间标的指数上升20%,期末指数下跌10%

第 3 问

A. 跟踪证

B. 股指期货

C. 看涨期权空头

D. 向下敲出看跌期权多头

第 4 问

A. 跟踪证行权价

B. 期权行权期限

C. 产品的参与率

D. 向下敲出水平

第 5 问

A. 提高期权的价格

B. 提高期权幅度

C. 延长期权行权期限

D. 将该红利证的向下期权头寸增加一倍

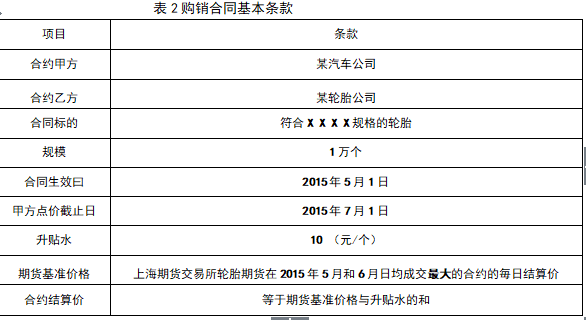

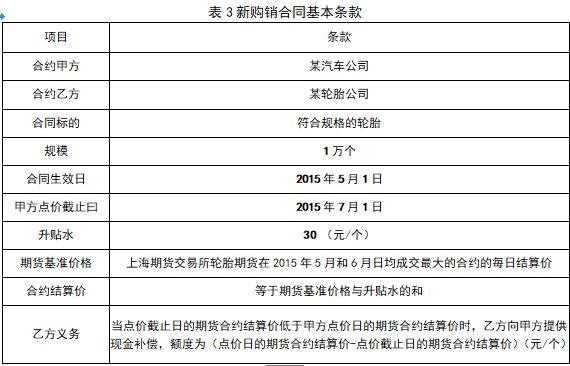

某汽车公司与轮胎公司在交易中采用点价交易,作为采购方的汽车公司拥有点价权。双方签订的购销合同的基本条款如表2所示。

(1)假设截止6月2日,上海期货交易所轮胎期货在2015年5月和6月日均成交量最大的合约的每日结算价为880 (元/个),那么点价后汽车公司采购轮胎的价格是 ( )(元/个)。

(2)6月2日以后的条款是( )交易的基本表现。

(3)在第二次条款签订时,该条款相当于乙方向甲方提供的( )。

(4)假如轮胎价格下降,点价截止日的轮胎价格为760 (元/个),汽车公司最终的购销成本是( )元/个。

第 1 问

A. 880

B. 885

C. 890

D. 920

第 2 问

A. 一次点价

B. 二次点价

C. 三次点价

D. 四次点价

第 3 问

A. 欧式看涨期权

B. 欧式看跌期权

C. 美式看涨期权

D. 美式看跌期权

第 4 问

A. 770

B. 780

C. 790

D. 800