参考答案: C A AD CD D

详细解析:

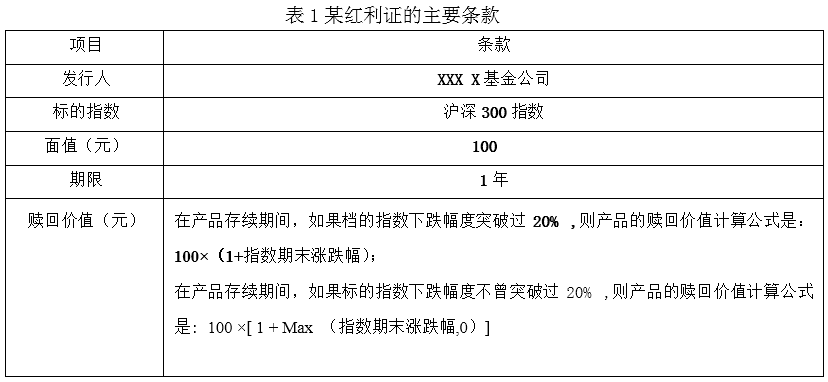

(1)在产品存续期间,如果标的指数下跌幅度突破过20%,则产品的赎回价值计算公式是:100×(1+指数期末涨跌幅)=100x (1+5%) =105 (元)。

(2)由合约条款可知,只有在存续期间标的指数下跌幅度突破过20%,且期末指数下跌的情形下,赎回价值才小于面值,红利证才亏损。

(3)这款红利证产品是结构化产品,同样是由一些基本的构件组成的。产品的两个构件是:①跟踪证,用于跟踪指数收益;②向下敲出看跌期权多头,该看跌期权的行权价就是产品设立时指数的价格,其期限则与红利证的期限相同。

(4)在实际中,设计者或发行人可能会根据投资者的需求而对上述的红利证进行调整。可以调整的条款主要有两个:①向下敲出水平,如投资者比较厌恶风险,向下敲出水平就可以设计的比较大,以提供更大范围的下跌保险;②产品的参与率,产品参与率的大小决定了产品中衍生产品的头寸大小。

(5)将向下敲出看跌期权多头的头寸增加1倍,看跌期权头寸的一半被用来对冲指数下跌的损失,从而实现一定幅度的保本;剩余的一半头寸则用来补充收益,即当指数下降的时候看跌期权带来额外的收益。这就实现了无论指数上涨还是下跌,投资者都能盈利,即 “双贏”。