为预测我国居民家庭对电力的需求量,建立了我国居民家庭电力消耗量 单位:(Y,单位:千瓦小时)与可支配收入(X1,单位:百元)、居住面积(X2,单位:平方米)的多元线性回归方程为:( y ) ̂ = 124. 3068 + 0. 5464X1 + 0. 2562 X2 ,据此回答以下题目。

(1)回归系数( β_2 ) ̂ =0. 2562的经济意义为( )。

(2)根据上述回归方程式计算的多重判定系数为0.9235,其正确的含义是( )。

(3)根据样本观测值和估计值计算回归系数β2的t统计僮,其值为t=8.925,根据显著性水平(a=0.05)与自由度,由t分布表查得t分布的右侧临界值为2. 431,因此, 可以得出的结论有( )。

(4)检验回归方程是否显著,正确的假设是( )。

第 1 问

A. 我国居民家庭居住面积每增加1平方米,居民家庭电力消耗量平均增加0.2562千 瓦小时

B. 在可支配收入不变的情况下,我国居民家庭居住面积每减少1平方米,居民家庭电力消耗量平均增加0. 2562千瓦小时

C. 在可支配收入不变的情况下,我国居民家庭居住面积每增加1平方米,居民家庭电力消耗量平均增加0. 2562千瓦小时

D. 我国居民家庭居住面积每增加1平方米,居民家庭电力消耗量平均减少0.2562千 瓦小时

第 2 问

A. 在Y的总变差中,有92. 35%可以由解释变量X2解释

B. 在Y的总变差中,有92. 35%可以由解释变量X1解释

C. 在Y的总变差中,有92.35%可以由解释变量X1和X2解释

D. 在Y的变化中,有92. 35%是由解释变量X1和X2决定的

第 3 问

A. 接受原假设,拒绝备择假设

B. 拒绝原假设,接受备择假设

C. 在95%的置信水平下,β2是由β0这样的总体产生的

D. 在95%的置信水平下,居住面积对居民家庭电力消耗量的影响是显著的

第 4 问

A. H0:β1=β2=0;H1:β1‡β2‡0

B. H0:β1=β2‡0;H1:β1‡β2=0

C. H0:β1‡β2‡0;H1:β1=β2=0

D. H0:β1=β2=0;H1:β1、β2至少有一个不全为0

某股票组合市值 8 亿元, β 值为 0.92 。为对冲股票组合的系统性风险,基金经理决定在沪深 300 指数期货 10 月合约上建立相应的空头头寸,卖出价格为 3263.8 点。据此回答以下两题。

(1)该基金经理应该卖出股指期货( )手。

(2)一段时间后, 10 月股指期货合约下跌到 3132.0 点;股票组合市值增长了 6.73 %。基金经理卖出全部股票的同时,买入平仓全部股指期货合约。此次操作共获利( )万元。

第 1 问

A. 702

B. 752

C. 802

D. 852

第 2 问

A. 8113.1

B. 8357.4

C. 8524.8

D. 8651.3

当前股票价格为 40 元,无风险利率为 4 %。若 3 个月后,该股票价格可能上涨 20 %,或者下跌 16.7 %。据此回答以下两题。

(1)该股票的期限为 3 个月,执行价格为 40 元的欧式看涨期权的理论价格为( )元。

(2)该期权的 Delta 值为( )。

第 1 问

A. 4. 0

B. 4.2

C. 3.8

D. 4.4

第 2 问

A. 0 . 68

B. 0 .62

C. 0 .74

D. 0.54

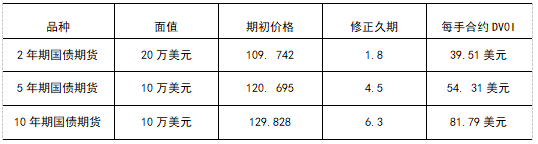

假设在 2 月 10 日,投资者预计 2 ~ 10 年各期限的美国国债收益率将平行下移,于是买入 2 年、 5 年和 10 年期美国国债期货,采用梯式投资策略。各期限国债期货价格和 DV01 如下表所示。投资者准备买入 100 手 10 年期国债期货,且拟配置在各期限国债期货的 DV01 基本相同。一周后,收益率曲线整体下移 10BP , 2 年期国债期货, 5 年期国债期货, 10 年期国债期货期末价格分别为 109.938 , 121.242 , 130.641 ,则投资者最终损益为( )万美元。

A. 24. 50

B. 20 .45

C. 16.37

D. 16.24

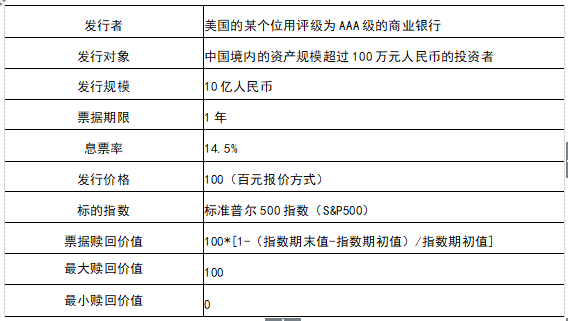

某款收益增强型的股指联结票据的主要条款如表所示。请据此条款回答以下四题。

(1)该收益增强型股指联结票据在票据中嵌入了( )合约。

(2)假设在该股指联结票据发行的时候,标准普尔 500 指数的价位是 1500 点,期末为 1800 点,则投资收益率为( )。

(3)假定标准普尔 500 指数分别为 1500 点和 3000 点时,以其为标的的看涨期权空头和看涨期权多头的理论价格分别是8.68 元和 0.01 元,则产品中期权组合的价值为( )元。

(4)假设该产品中的利息是到期一次支付的,市场利率为( )时,发行人将会亏损。

第 1 问

A. 看涨期权

B. 看跌期权

C. 价值为负的股指期货

D. 价值为正的股指期货

第 2 问

A. 4.5 %

B. 14.5 %

C. -5.5 %

D. 94.5 %

第 3 问

A. 14.5

B. 5.41

C. 8.68

D. 8.67

第 4 问

A. 5.35 %

B. 5.37 %

C. 5.39 %

D. 5.41 %

根据下面资料,回答下列问题

某日银行外汇牌价如下:(人民币 /100 单位外币)

据此回答以下三题。

(1)当天,客户到该银行以人民币兑换 6000 港币现钞,需要付出( )元人民币。

(2)当天,另一位客户到该银行欲将 4000 英镑现钞兑换等值人民币,该客户能兑换( )元人民币。

(3)当天,一家出口企业到该银行以 10000 美元即期结汇,可兑换( )元等值的人民币。

第 1 问

A. 5877.60

B. 5896.80

C. 5830.80

D. 5899.80

第 2 问

A. 60454.80

B. 60800.80

C. 59180.00

D. 60940.40

第 3 问

A. 76616.00

B. 76857.00

C. 76002.00

D. 76024.00

7 月初,期货风险管理公司先向某矿业公司采购 1 万吨铁矿石,现货湿基价格 665 元 / 湿吨(含 6% 水分)。与此同时,在铁矿石期货 9 月合约上做卖期保值,期货价格为 716 元 / 干吨。(铁矿石期货交割品采用干基计价,干基价格折算公式 = 湿基价格 / ( 1 - 水分比例))

(1) 此时基差是( )元 / 干吨。

(2)7 月中旬,该期货风险管理公司与某钢铁公司成功签订了基差定价交易合同。合同中约定,给予钢铁公司 1 个月点价期;现货最终结算价格参照铁矿石期货 9 月合约加升水 2 元 / 干吨为最终干基结算价格。期货风险管理公司最终获得的升贴水为( )元 / 干吨。

(3)随后某交易日,钢铁公司点价,以 688 元 / 干吨确定为最终的干基结算价。期货风险管理公司在此价格平仓 1 万吨空头套保头寸。当日铁矿石现货价格为 660 元 / 湿吨。钢铁公司提货后,按照实际提货吨数,期货风险管理公司按照 648 元 / 湿吨 × 实际提货吨数,结算货款,并在之前预付货款 675 万元的基础上多退少补。最终期货风险管理公司( )。

(4)根据上一题的信息,钢铁公司最终盈亏是( )。

第 1 问

A. -51

B. -42

C. -25

D. -9

第 2 问

A. 2

B. 7

C. 11

D. 14

第 3 问

A. 总盈利 17 万元

B. 总盈利 11 万元

C. 总亏损 17 万元

D. 总亏损 11 万元

第 4 问

A. 总盈利 14 万元

B. 总盈利 12万元

C. 总亏损 14 万元

D. 总亏损 12 万元

期货公司为某机构设计了一款场外期权产品,以便对其进行风险管理,以下是这款场外期权合约的主要条款回答以下四小题:

|

项目 |

条款 |

|

合约甲方 |

某机构 |

|

合约乙方 |

期货公司 |

|

合约基准日 |

2014年10月 |

|

合约到期日 |

2014年12月 |

|

合约标的 |

|

|

合约乘数 |

300元/指数点 |

|

合约基准价格 |

96. 2 点 |

|

合约结算价格 |

合约到期日标的指数的点位 |

|

乙方义务 |

|

|

甲方义务 |

|

A. 行权价为 100 的看涨期权

B. 行权价为 100 的看跌期权

C. 行权价为96.2的看涨期权

D. 行权价为 96.2的看跌期权

某年10月,国内某铜业集团根据资料分析,预计国际市场的铜价会有较大幅度的下跌,会影响到集团铜的出口收益。为此,该集团卖出3月LME铜期货合约,价格7800美元/吨,与此同时,买入3月份铜看涨期权,执行价格为7400美元/吨,支付权利金 200美元/吨。

(1)若到了 12月初,铜价大幅下跌,铜价跌到7300美元/吨,该公司可以放弃期权,以该价格买入铜期货合约对冲平仓,净损益为( )美元/吨。

(2)如果铜价没有下跌,而是出现上涨,假设至12月初上涨至7800美元/吨,则该集团可以执行期权,净损益为( )美元/吨。

第 1 问

A. 300

B. 700

C. -300

D. -700

第 2 问

A. 200

B. -200

C. 40

D. -40

某投资者考虑进行指数化投资以实现追踪指数的目的。据此回答以下三题。

(1)该投资者可采用的指数化投资策略有( )。

(2)该投资者最终选用股指期货进行指数化投资,其原因可能有( )。

(3)该投资者买入1手6个月到期的沪深股指期货合约,买入价3200.0点,同期沪深 300指数点位为3300. 0点;到期时沪深300指数收盘价为3500. 0点,当天股指期货交割结算价3498. 50点。与按指数构成比例来配置同样市值的成分股相比,该投资者的超额收益约为( )万元。(不考虑手续费等交易费用)

第 1 问

A. 权益证券市场中立策略

B. 增强型阿尔法策略

C. 期现互转套利策略

D. “指数期货+债券”增值策略

第 2 问

A. 期货违约风险很低

B. 期货占用资金较少

C. 期货价格贴水

D. 期货价格升水

第 3 问

A. 12

B. 9

C. 6

D. 3