参考答案: C D

详细解析:

(1)根据二叉树期权定价模型:S0=40,r=0.04 , T=0.25, u=1.2 , d=0.833,Su

Cu= Max(0,uS0 - K)= Max(0,40*1.2 -40)=8

Cd= Max(0,dS0 - K)= Max(0,0.83*40 -40)=0

风险中性概率

看涨期权的理论价格:

C= e-rt[p*Cu+(1-p)] =e-0.04*0.25*[0.482*+(1-0.482)0]=3.8(元)

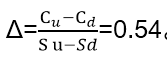

(2)Delta 是用来衡量标的资产价格变动对期权理论价格的影响程度,看涨期权的