参考答案: A

详细解析:

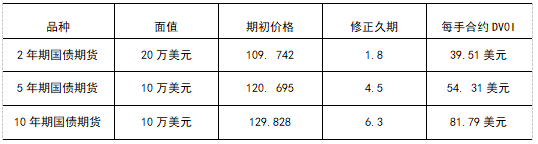

为保证配置在各期限国债期货的 DV01 基本相同,投资者应在买入 100 手 10 年期国债期货的同时,

买入2 年期国债期货:(81. 79×100)/ 39. 51≈207( 手 );

买入 5 年期国债期货:(81.79×100) / 54.31≈151( 手 )。

最后损益为:各期限国债损益:

2年期: (109.938—109. 742)/ 100×20 ×207=8.1144万

5 年期:(121.242-120.695) / 100×10×151=8.2597万

10年期:(130.641-129.828) /100×10×100=8 .1300万

总损益=8.1144+8.2597+8 .1300=24.5041( 万美元 )≈24 .50( 万美元 ) 。注意面值和报价金额。