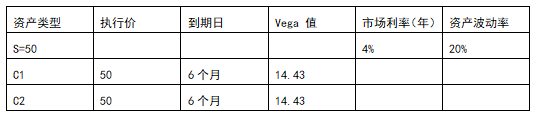

如表所示,投资者考虑到资本市场的不稳定因素,预计未来一周市场的波动性加强,但方向很难确定。于是采用跨式期权组合投资策略,即买入具有相同行权价格和相同行权期的看涨期权和看跌期权各 1 个单位,若下周市场波动率变为 40 %,不考虑时间变化的影响,该投资策略带来的价值变动是( )。

A. 5.92

B. 5.95

C. 5.77

D. 5.97

“保险 +期货”在农产品流通得到广泛应用。某玉米合作社担心未来玉米价格下行,决定向保险公司购买期货价格保险产品,为玉米价格投保。保险产品标的为大连商品交易所玉米C1901合约价格,承保目标价格1800 元/吨,保险期为60天,投保数量10000吨,保险赔付条件为:当到期日 C1901合约收盘价低于目标价格时,保险公司向合作社赔付差额部分。保费为50元/吨,其中政府补贴40元/吨。保险公司为对冲自身所面临的风险,向某期货经营机构购买场外期权产品。 据此答以下问题。

(1)

(2)

(3)保险公司在承保过程中相当于持有一个( )。

(4)期货经营机构采取Delta中性的风险管理策略对冲场外期权的风险,C1901价格为1800元/吨时,应( )手C1901合约 。

第 1 问

A. 17

B. 16

C. 15

D. 14

第 2 问

A. 1715

B. 1765

C. 1750

D. 1755

第 3 问

A. 看涨期权空头

B. 看涨期权多头

C. 看跌期权空头

D. 看跌期权多头

第 4 问

A. 买入500

B. 买入5000

C. 卖出500

D. 卖出5000

某股票组合市值8亿元,值为0.92。为对冲股票组合的系统性风险,基金经理决定在 沪深300指数期货10月合约上建立相应的空头头寸,卖出价格为3263. 8点。据此回答以下两题。

(1)该基金经理应该卖出股指期货( )手。

(2)一段时间后,10月股指期货合约下跌到3132.0点;股票组合市值增长了 6. 73%。基金经理卖出全部股票的同时,买入平仓全部股指期货合约。此次操作共获利( )万元。

第 1 问

A. 702

B. 752

C. 802

D. 852

第 2 问

A. 8113. 1

B. 8357. 4

C. 8524. 8

D. 8651.3

黄金现货价格为300元,3个月的存储成本(现值)为6元,无风险年利率为 4% (连续复利计息),据此回答以下两题。

(1)3个月后到期的黄金期货的理论价格为( )元。

(2)若3个月后到期的黄金期货的价格为( )元,则可采取“以无风险利率4%借入资金,购买现货和支付存储成本,同时卖出期货合约”的套利策略。

第 1 问

A. 306e0.01- 6

B. 306e0.01+ 6

C. 306e0.01

D. 294e0.01

第 2 问

A. 297

B. 300

C. 3.9

D. 312

某年4月中国制造业采购经理人指数是53. 3%,与上月相比上升0. 2个百分点。从11个分项指数来看,生产指数、新出口订单指数、供应商配送时间指数上升,其中, 生产指数上升幅度达到2个百分点,从业人员指数持平,其他7个指数下降,其中新订单指 数、采购量指数降幅较小。

(1)该指数是由( )编制和发布的。

(2)4月PMI数据发布的时间是( )。

(3)4月PMI数据反映出( )。

第 1 问

A. 商务部

B. 国家统计局

C. 中国物流与采购委员会

D. 国家发展与改革委员会

第 2 问

A. 4月的最后一个星期五

B. 4月的最后一个工作日

C. 5月的每一个星期五

D. 5月的第一个工作日

第 3 问

A. 美国经济仍不乐观

B. 中国出口形势好转

C. 制造业呈现“稳中趋升”

D. 生产经营活动趋于活跃

投资者持有如下表所示的股票组合:

假设投资者计划对该股票组合进行套期保值。套期保值期限为 1 个月。根据上述信息回答以下四题。

(1)最适于对上述股票组合进行套期保值的期货品种是( )。

(2)上述股票组合的β值是( )。

(3)如果用上证 50 指数期货为该股票组合进行完全套期保值,假设当前上证 50 指数期货的价格是3200点,那么所需要的期货合约数量是( )手。

(4)假设投资者在股票建仓时上证 50 指数点位是 3000,当前的点位是 3200 点。 在利用上证 50指数期权进行套期保值时,为了在大盘跌回 3000点时,获得尽量高的最终投资收益率,投资者应该选择的策略为( )。

第 1 问

A. 上证50指数期货

B. 沪深 300 指数期货

C. 中证 500 指数期货

D. 上证 180 指数期货

第 2 问

A. 1.117

B. 1.201

C. 1.094

D. 1.258

第 3 问

A. 2

B. 3

C. 4

D. 5

第 4 问

A. 卖出行权价为3200、价格为97的看涨期权

B. 卖出行权价为 3000、价格为 230 的看涨期权

C. 买入行权价为 3200、价格为 87 的看跌期权

D. 买入行权价为 3000、价格为 21 的看跌期权

在境外市场交易中,做市商的股指期货报价为“买入价/卖出价10740/ 10745”,对应的期权报价为:

据此回答以下两题。(期货和期权的合约乘数相同)

(1)投资者采用“买入一份看涨期权,买入一份看跌期权”的组合策略,若股票指数为11400点,其损益是( )点。

(2)投资者采用“卖空一手期货合约,买入一份看涨期权,卖出1份看跌期权”的组合

策略,其损益是( )点。

第 1 问

A. -115

B. -130

C. -133

D. -145

第 2 问

A. 20

B. 23

C. 30

D. 50