参考答案: C

详细解析:

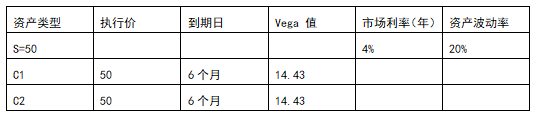

由△ C=Vega× △ σ 可知,组合的 Vega 值 =2×14.43=28.86 ,则波动率变动给该投资策略带来的价值变动为:

△ =Vega×(40 % -20 % )≈5.77 。

如表所示,投资者考虑到资本市场的不稳定因素,预计未来一周市场的波动性加强,但方向很难确定。于是采用跨式期权组合投资策略,即买入具有相同行权价格和相同行权期的看涨期权和看跌期权各 1 个单位,若下周市场波动率变为 40 %,不考虑时间变化的影响,该投资策略带来的价值变动是( )。

A. 5.92

B. 5.95

C. 5.77

D. 5.97

参考答案: C

详细解析:

由△ C=Vega× △ σ 可知,组合的 Vega 值 =2×14.43=28.86 ,则波动率变动给该投资策略带来的价值变动为:

△ =Vega×(40 % -20 % )≈5.77 。