某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元, 每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150. 89点,当前利率期限结构如表所示。回答以下两题。

|

期限 |

即期利率 |

折现因子u. S. |

|

180天 |

4. 58% |

0. 9776 |

|

360天 |

5. 28% |

0. 9499 |

|

540天 |

6. 24% |

0.9144 |

|

720天 |

6. 65% |

0. 8826 |

(1)该投资者支付的固定利率是( )。

(2)160天后,标普500指数为1204. 10点,新的利率期限结构如下表所示,该投资者持有的互换合约的价值是( )万美元。

|

期限 |

即期利率U. S. |

折现因子U. S. |

|

20天 |

5.44% |

0. 9770 |

|

200天 |

6. 29% |

0. 9662 |

|

380天 |

6. 79% |

0. 9331 |

|

560天 |

6. 97% |

0. 9022 |

第 1 问

A. 0.0315 Normal 0 7.8 磅 0 2 false false false EN-US ZH-CN X-NONE

B. 0.0464

C. 0.0462

D. 0.0630

第 2 问

A. 2.4300

B. 2.0681

C. 1.0462

D. 1.0219

某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。根据以下资料,回答以下两题。

(1)

|

|

即期利率(%)US |

折现因子US |

即期利率(%)UK |

折现因子UK |

|

180天 |

5.85 |

0. 9716 |

4.93 |

0. 9759 |

|

360天 |

6.05 |

0. 9430 |

5.05 |

0. 9519 |

|

540天 |

6.24 |

0.9144 |

5. 19 |

0. 9278 |

|

720天 |

6.65 |

0.8826 |

5.51 |

0. 9007 |

(2)120天后,即即期汇率为1.35USD/GBP。新的利率期限结构如下表,则支付英镑固定利率交换美元固定利率的互换合约价值为( )美元。

|

|

即期利率(%)US |

折现因子US |

即期利率(%)UK |

折现因子UK |

|

60天 |

6. 13 |

0. 9899 |

5. 17 |

0.9915 |

|

240天 |

6.29 |

0. 9598 |

5. 32 |

0. 9657 |

|

320天 |

6. 53 |

0. 9292 |

5.68 |

0.9379 |

|

600天 |

6.97 |

0.8959 |

5. 83 |

0.9114 |

第 1 问

A. 0.0516 Normal 0 7.8 磅 0 2 false false false EN-US ZH-CN X-NONE

B. 0.0528

C. 0.0632

D. 0.0316

第 2 问

A. 0.0264

B. 0.0358

C. 0.0464

D. 0.0546

某股票组合市值8亿元,β值为0.92。为对冲股票组合的系统性风险,基金经理决定在沪深300指数期货10月合约上建立相应的空头头寸,卖出价格为3263. 8点。据此回答以下两题。

(1)该基金经理应该卖出股指期货( )手。

(2)一段时间后,10月股指期货合约下跌到3132.0点;股票组合市值增长了 6.75%。基金经理卖出全部股票的同时,买入平仓全部股指期货合约。此次操作共获利 ( )万元。

第 1 问

A. 752

B. 772

C. 802

D. 852

第 2 问

A. 8213. 1

B. 8373.4

C. 8524. 5

D. 8651.3

根据下面资料,回答下列问题

某日,某油厂向某饲料公司报出以大连商品交易所豆粕期货 5 月合约价格 + 升水 600 元 / 吨的来年 2 月份之前提货的豆粕点价报价。当日饲料公司所在地区豆粕现货价格 3960 元 / 吨,大商所豆粕 5 月合约收盘价 3340 元 / 吨,基差为 +620 元 / 吨。饲料公司通过对豆粕基差图的分析发现,豆粕期价通常的贴水值区间在 200 ~ 700 元 / 吨。据此回答以下三题。

(1)由此判断未来一段时间豆粕基差( )的可能性较大。

(2)根据对未来一段时间豆粕基差的判断,目前( )。

(3)饲料公司的正确决断应该是( )。

第 1 问

A. 走弱

B. 走强

C. 不变

D. 变化不定

第 2 问

A. 期货价格可能被低估或现货价格被高估

B. 期货价格可能被高估或现货价格被低估

C. 当前买入现货豆粕的风险较高

D. 当前买入现货豆粕的风险较低

第 3 问

A. 不宜接受油厂报价,即不与油厂进行豆粕基差贸易

B. 接受油厂报价,与油厂进行豆粕基差贸易

C. 考虑立即在期货市场上进行豆粕买入套保

D. 考虑立即在现货市场上进行豆粕采购

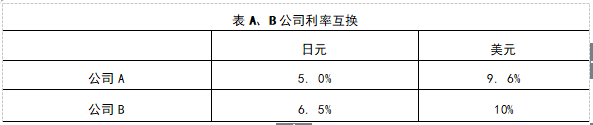

A公司希望以固定利率借入美元,B公司希望以固定利率借入日元。经即期汇率转换后,双方所需要的金额大体相等。经过税率调整后,两家公司可以得到的利率报价如表所示。

A、B两公司计划进行互换,其中某商业银行为做市商(即中介),该银行的净收益为0.5%,需要互换对交易双方具有和同的吸引力,在互换中确保银行承担所有的汇率风险。则互换之后,公司A以每年( ) 的利率借入美元,公司B以每年( ) 的利率借入日元。

A. 9.3%; 9.7%

B. 4.7%; 9.7%

C. 9.3%; 6.2%

D. 4.7%; 6.2%

假设某债券投资组合价值10亿元,久期12.8,预期市场未来债券利率将有较大波动,为了降低投资组合波动,希望将组合久期调整为0,当前国债期货报价110,久期6.4,则该投资经理应( )。

A. 买入1818份国债期货合约

B. 买入200份国债期货合约

C. 卖出1818份国债期货合约

D. 卖出200份国债期货合约

某保险公司拥有一个指数型基金,规模为50亿元,跟踪的标的指数为沪深 300指数,其投资组合权重分布与现货指数相同。

方案一:现金基础策略构建指数型基金。直接通过买卖股票现货构建指数型基金,获得资本利得和红利。其中,未来6个月的股票红利为3195万元。

方案二:运用期货加现金增值策略构建指数型基金。将45亿元左右的资金投资于政府债券(以年收益2. 6%计算),同时5亿元(10%的资金)左右买入跟踪该指数的沪深300 股指期货头寸。当时沪深300指数为2876点,6个月后到期的沪深300指数期货的价格为 3224 点。

设6个月后指数为3500点,假设忽略交易成本和税收等,并且整个期间指数的成分股没有调整。

据此回答以下两题。

(1) 方案二中应购买6个月后交割的沪深300期货合约( )张。

(2)方案一的收益为( )万元,方案二的收益为( )万元。

第 1 问

A. 5170

B. 5246

C. 5107

D. 5205

第 2 问

A. 108500, 96782.4

B. 108500, 102632. 34

C. 111736. 535, 102632. 34

D. 111736.535, 96782.4

(2)合约甲方所持有的期权头寸是( )。

A. 看涨期权多头 Normal 0 7.8 磅 0 2 false false false EN-US ZH-CN X-NONE

B. 看涨期权空头 Normal 0 7.8 磅 0 2 false false false EN-US ZH-CN X-NONE

C. 看跌期权多头 Normal 0 7.8 磅 0 2 false false false EN-US ZH-CN X-NONE

D. 看跌期权空头 Normal 0 7.8 磅 0 2 false false false EN-US ZH-CN X-NONE

国内某汽车零件生产企业某日自美国进口价值 1000 万美元的生产设备,约定 3 个月后支付货款;另外, 2 个月后该企业将会收到 150 万欧元的汽车零件出口货款; 3 个月后企业还将会收到 200 万美元的汽车零件出口货款。据此回答以下三题。

该企业面临的外汇风险敞口为( )。

下列说法正确的是( )。

为了对冲该风险,该企业应该( )。

第 1 问

A. 1000 万美元的应付账款和 150 万欧元的应收账款

B. 1000 万美元的应收账款和 150 万欧元的应付账款

C. 800 万美元的应付账款和 150 万欧元的应收账款

D. 800 万美元的应收账款和 150 万欧元的应付账款

第 2 问

A. 若人民币对美元升值,则对该企业有利

B. 若人民币对美元贬值,则对该企业有利

C. 若人民币对欧元升值,则对该企业不利

D. 若人民币对欧元贬值,则对该企业不利

第 3 问

A. 买入远期美元

B. 卖出远期美元

C. 买入远期欧元

D. 卖出远期欧元

根据下面资料,回答下列三小题:

上期所黄金期货当前报价为 280 元 / 克, COMEX 黄金当前报价为 1350 美元 / 盎司。假定美元兑人民币汇率为 6.6 ,无套利区间为 20 美元 /盎司。据此回答以下三题。( 1 盎司 =31.1035 克)

(1)考虑汇率因素,上期所黄金与 COMEX 黄金目前的价差为( )美元 / 盎司。

(2)若投资者构建跨市场的套利组合,应执行的操作是( )。

(3)能导致上述跨市套利失败的因素有( )。

第 1 问

A. 30.46

B. 10.46

C. 10.70

D. 75.46

第 2 问

A. 买入上期所黄金期货合约,同时卖出 COMEX 黄金期货合约

B. 卖出上期所黄金期货合约,同时买入 COMEX 黄金期货合约

C. 买入上期所黄金期货合约,同时买入 COMEX 黄金期货合约

D. 卖出上期所黄金期货合约,同时卖出上期所黄金期货合约

第 3 问

A. 两市价差不断缩窄

B. 交易所实施临时风控措施

C. 汇率波动较大

D. 保证金不足