参考答案: C C

详细解析:

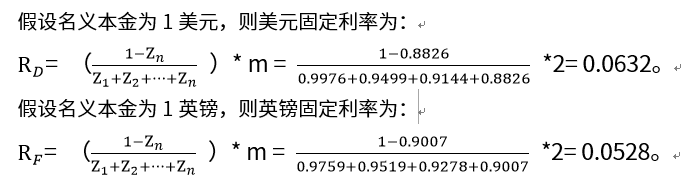

(1)固定利率为:

(2)假设名义本金为1美元,首先计算美元固定利率债券的价格为 :

BD=0.0316 *(0. 9899 +0. 9598 +0. 9292+0. 8959) + 1 *0. 8959 = 1.0152(美元 )

假设名义本金为1英镑,计算英镑固定利率为0.0528,则英镑债券的价格为 :

BF = 0.0264 *(0. 9915 +0. 9657+0. 9379+0. 9114) + 1 *0. 9114 = 1.0119(英镑)

期初名义本金1美元,汇率为1.41,这相当于1/1.41=0.7092英镑,经过120天后变为:0.7092*1.0119=0.7176英镑,再通过期末汇率1.35化为美元为:

0.7176*1.35=0.9688(美元)

设货币互换本金为1美元,则支付英镑固定利率交换美元固定利率的互换合约价值:V= 1.0152- 0.9688=0.0464(美元)