某保险公司拥有一指数型基金,规模为20亿元,跟踪的标的指数为上证50指数,为简单起见,其投资组合权重分布与现货指数相同。

方案一:现金基础策略构建指数型基金,具体如下:

直接通过买卖股票现货构建指数型基金,获得资本利得和红利。其中,未来6个月股票不分红,整个期间指数的成分股没有调整(忽略交易成本和税收等)。

方案二:运用期货加现金增值策略构建指数型基金,具体如下:

将18亿元左右的资金投资于政府债券(以年收益2. 6%计算),同时将2亿元(10%的资金)左右的资金买入跟踪该指数的上证50股指期货头寸,股指期货保证金率为10%。假设,当时上证50指数为2800点,同期,1个月后到期的上证50股指期货价格为2810。回答以下三小题。

(1)( )指持有一定头寸的、与股票组合反向的股指期货,一般占资金的10%,其余90%的资金用于买卖股票现货。

(2)方案二中2亿元可购买的股指期货合约手数约为( )手。

(3)设6个月后,股指期货交割价为3500点,忽略其他费用,则方案二比方案一的收益( )万元。

第 1 问

A. 避险策略

B. 权益证券市场中立策略

C. 期货加固定收益债券增值策略

D. 期货现货互转套利策略

第 2 问

A. 2352

B. 2362

C. 2372

D. 2382

第 3 问

A. 多800

B. 少800

C. 多1400

D. 少1400

某年11月1日,某企业准备建立10万吨螺纹钢冬储库存。考虑到资金短缺问题,企业在现货市场上拟采购9万吨螺纹钢,余下的1万吨螺纹钢打算通过买人期货合 约来获得。当日螺纹钢现货价格为4120元/吨,上海期货交易所螺纹钢11月期货合约期货价格为4550元/吨。银行6个月内贷款利率为5.1%,现货仓储费用按20 元/吨•月计算,期货交易手续费为成交金额的万分之二(含风险准备金),保证金率为 12%。按3个月“冬储”周期计算,1万吨钢材通过期货市场建立虚拟库存节省的费用为( )万元。

A. 145.5

B. 150

C. 165

D. 175

某量化模型设计者在交易策略上面临两种选择:

策略一:每次投资30万元。平均每年交易100次,盈亏次数各为50%。其中,盈利交易每笔盈利1万元,亏损交易每笔亏损0.3万元,期间最大资产回撤为10万元。

策略二:每次投资30万元。平均每年交易100次,盈利次数40次,亏损次数60次。其中,盈利交易每笔盈利1万元,亏损交易每笔亏损0.25万元,期间最大资金回撤为 5万元。策略一的收益风险比为 ( ),策略二的收益风险比为( ),选择( )更好。( )。

A. 3.5; 5;策略二

B. 5; 3.5;策略一

C. 4; 6;策略二

D. 6; 4;策略一

某农膜生产企业与某期货风险管理公司签订期现合作套保协议,双方组成套期保值小组,共同设计并实施LLDPE 买入套期保值方案。现货市场的风险控制及货物采购由农膜企业负责,期货市场的对冲交易资金及风险控制由期货风险管理公司负责。最终将现货与期货两个市场的盈亏合计后,双方利益共享,风险共担。2月初,LLDPE现货价格 为9800元/吨,处于历史低位,期货风险管理公司根据现货企业未来三个月内需要购买 的2000吨LLDPE的保值要求,在期货市场上以9500元/吨的价格买入三个月后到期的 2000吨LLDPE期货合约。三个月后,LLDPE期货价格上涨至10500 吨,现货价格上涨至10500元/吨,则农膜企业和期货风险管理公司各盈利( )元。

A. 300000

B. 400000

C. 700000

D. 1000000

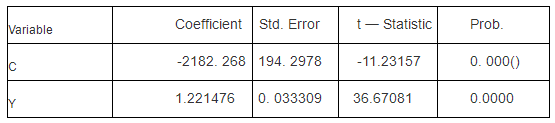

某分析师建立了一元线性回归模型为Ci=β0+β1Yi+Ui,根据已知样本,得到如下估计方程:

t= (13. 1) (18. 7) n=19 R2=0. 81

其中,C为消费(元),Y为收入(元)α

已知 t0.025(19) = 2.0930,t0.05(19)=1.729 , t0.025(17) = 2.0930,t0.05(17)=1.729

(1)在显著性水平a =0.05的条件下,对于该一元回归模型的回归系数显著性分析正确的是 ( )。

(2)根据题目中提供的信息,确定参数β1的标准误差约为( )。

第 1 问

A. t=13.1> t0.05(17)=1.7396, β0显著不为0

B. t=13.1> t0.05(19)=1.729, β0显著不为0

C. t=18.7> t0.025(19)=2.093, β1显著不为0

D. t=18.7> t0.025(17)=2.1098, β1显著不为0

第 2 问

A. 1.145

B. 0.043

C. 0.383

D. 0.815

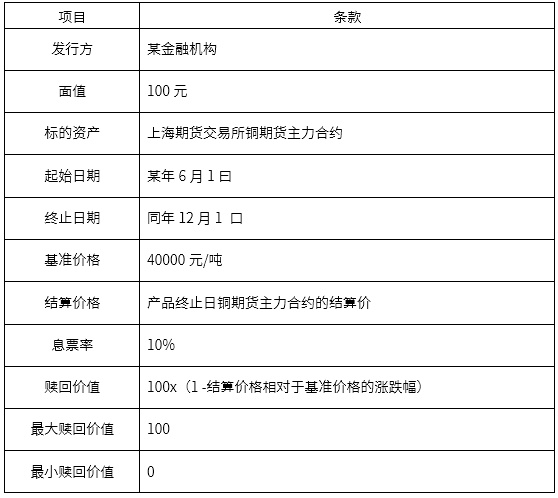

某金融机构卖给某线缆企业一份场外看涨期权。为对冲风险,该金融机构发行了一款结构化产品获得看涨期权多头头寸,具体条款如下表所示。据此回答以下两题。

(1)这是一款( )的结构化产品。

(2)该款结构化产品,正确的描述是( )。

第 1 问

A. 保本型

B. 收益增强型

C. 参与型红利证

D. 嵌入了最低执行价期权( LEPO )

第 2 问

A. 当标的资产价格上涨 20% 时,投资者可以获利

B. 当标的资产价格下跌 20% 时,投资者可以获利

C. 该产品相当于嵌入了一个铜期货的看涨期权空头

D. 该产品相当于嵌入了一个铜期货的看涨期权多头

在估计出多元线性回归模型后,思考多元线性回归模型的一系列检验,据回答以下两题。

(1)这些检验包括回归模型的( )。

(2)通常用F检验对回归方程的( )。

第 1 问

A. 线性关系显著性检验

B. 回归系数显著性检验

C. 拟合优度检验

D. 自相关和异方差检验

第 2 问

A. 线性关系显著性检验

B. 回归关系显著性检验

C. 拟合优度检验

D. 自相关和异方差检验

某大型粮油储备企业,有大约10万吨玉米准备出库。为防止出库销售过程中,价格出现大幅下跌,该企业打算按销售总量的50%在期货市场上进行套保,套保期限为4个 月(起始时间为5月份),保证金为套保资金规模的10%。公司预计自己进行套保的玉米期货的均价2050元/吨。保证金利息成本按5%的银行存贷款利率计算,交易手续费 为3元/手,公司计划通过期货市场对冲完成套期保值,则总费用摊薄到每吨玉米成本增加为( )元/吨。

A. 3.07

B. 4.02

C. 5.02

D. 6.02

某农膜生产企业与某期货风险管理公司签订期现合作套保协议,双方组成套期保值小组,共同设计并实施LLDPE 买入套期保值方案。现货市场的风险控制及货物采购由农膜企业负责,期货市场的对冲交易资金及风险控制由期货风险管理公司负责。最终将现货与期货两个市场的盈亏合计后,双方利益共享,风险共担。 2 月初, LLDPE 现货价格为 9800 元/吨,处于历史低位。期货风险管理公司根据现货企业未来三个月内需要购买的 2000 吨 LLDPE 的保值要求,在期货市场上以 9500 元/吨的价格买入三个月后到期的 2000 吨 LLDPE 期货合约。三个月后, LLDPE 期货价格上涨至 10500 元/吨,现货价格上涨至 10500 元/吨,则农膜企业和期货风险管理公司各盈利( )元。

A. 300000

B. 400000

C. 700000

D. 1000000

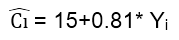

以棕榈油期货价格为被解释变量,豆油期货价格Y为解释变量进行一元线性回归分析。结果如下:

(1) 在显著性水平α=0. 05条件下,豆油期价与棕榈油期价的线性关系( )。

(2)按拟合的回归方程,豆油期价每上涨10元/吨,棕榈油期价( )元/吨。

(3)得到的分析结论是( )。

第 1 问

A. 无法判断

B. 较差

C. 不显著

D. 显著

第 2 问

A. 平均下跌约12.21 Normal 0 7.8 磅 0 2 false false false EN-US ZH-CN X-NONE

B. 平均上涨约12.21 Normal 0 7.8 磅 0 2 false false false EN-US ZH-CN X-NONE

C. 下跌约12.21

D. 上涨约12.21

第 3 问

A. 棕榈油和豆油的价格线性负相关 Normal 0 7.8 磅 0 2 false false false EN-US ZH-CN X-NONE

B. 棕榈油和豆油的价格非线性相关 Normal 0 7.8 磅 0 2 false false false EN-US ZH-CN X-NONE

C. 棕榈油和豆油的价格不相关 Normal 0 7.8 磅 0 2 false false false EN-US ZH-CN X-NONE

D. 棕榈油和豆油的价格线性正相关 Normal 0 7.8 磅 0 2 false false false EN-US ZH-CN X-NONE