参考答案: D B CD

详细解析:

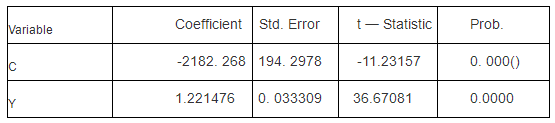

(1)根据豆油期价与棕榈油期价一元线性回归的结果,P值为0.0000 <0.05,在5% 的显著性水平下拒绝了解释变Y的系数为0的原假设,说明豆油期价与棕榈油期价的线性关系显著。

(2)根据豆油期价与棕榈油期价一元线性回归的结果,豆油期价与棕榈油期价的线性关系可以表示为:

P= -2182. 268 + 1.221476Y

表示豆油期价每上涨10元/吨,棕榈油期价平均上涨12. 21476元/吨。

(3)豆油期价与棕榈油期价的线性关系可以表示为:-2182.268 + 1.2214761;豆油期价的系数为正, 说明棕榈油和豆油的价格线性正相关。