下表是美国农业部公布的美国国内大豆供需平衡表,有关大豆供求基本面的信息在供 求平衡表中基本上都有所反映。

美国大豆从2017年5月开始转跌,然后一路走低,根据表中的数据,分析美国大豆价格开始转跌的原因是( )。

A. 市场预期全球大豆供需转向宽松

B. 市场预期全球大豆供需转向严格

C. 市场预期全球大豆供需逐步稳定

D. 市场预期全球大豆供需变化无常

2010年,我国国内生产总值(GDP)现价总量初步核实数为401202亿元,比往年核算数增加3219亿元,按不变价格计算的增长速度为10. 4%,比初步核算提高0. 1个 百分点,据此回答以下三题。

(1)这是由国家统计局在2011年( )月公开发布的。

(2)在宏观经济分析中最常用的GDP核算方法是( )。

(3)国家统计局发布的GDP总量指标是( )。

第 1 问

A. 4

B. 7

C. 9

D. 11

第 2 问

A. 生产法

B. 收入法

C. 增值法

D. 支出法

第 3 问

A. 实际GDP

B. 名义GDP

C. 当年创造的新价值

D. 当年生产的商品价值总额

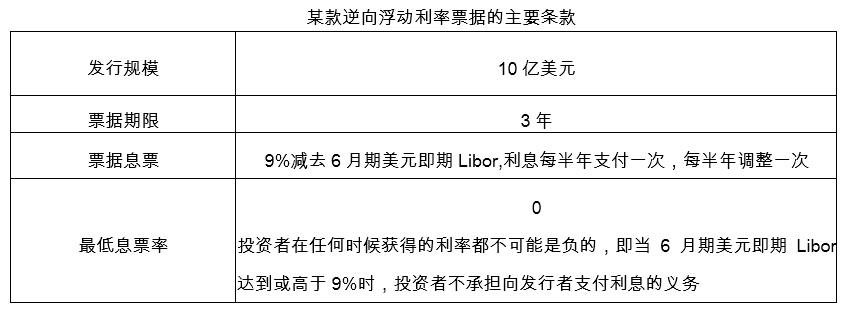

逆向浮动利率票据的主要条款如表所示。

该逆向浮动利率票据可以分解成三个基础的金融工具,以下哪个不属于这三个金融工具?( )。

A. 利率上限期权

B. 利率远期合约

C. 固定利率债券

D. 利率互换合约

某基金现有资产为40亿元,修正久期为7. 5;负债为50亿元,修正久期为5. 6。国债期货(面值为100万元)的当前价格为98.6,最便宜对可交割债券(CTD) 的修正久期为6. 2,转换因子为1. 1。据此回答以下三个问题。

(1)根据久期缺口 =资产久期-负债久期*负债/资产,该基金当前的久期缺口是 ( )。

(2)该基金面临的风险是( )。

(3)为对冲风险,该基金需要交易( )手国债期货。

第 1 问

A. 0.5

B. 1.0

C. 1.5

D. 2.0

第 2 问

A. 利率上涨,资产减值

B. 利率下跌,资产减值

C. 利率上涨,负债减值

D. 利率下跌,负债减值

第 3 问

A. 380

B. 327

C. 297

D. 5312

假设 IBM 股票 ( 不支付红利 ) 的市场价格为 50 美元 1 股,无风险利率为 12 %,股票的年波动率为 10 %。据此回答下列两题。

(1)若执行价格为 50 美元,则期限为 1 年的欧式看涨期权的理论价格为( )美元 1 股。[参考公式:N(1.25)=0.8944 , N(1.15)=0.8749 ]

(2)若执行价格为 50 美元,则期限为 1 年的欧式看跌期权的理论价格为( )美元 1 股。

第 1 问

A. 5 .92

B. 5.95

C. 5.96

D. 5.97

第 2 问

A. 0.26

B. 0. 27

C. 0 .28

D. 0.29

(1)某粮油储备企业,有大约10万吨玉米准备出库。为防止出库销售过程中,价格出现大幅下跌,该企业打算按销售总量的50%在期货市场上进行套保,套保期限为4个 月(起始时间为5月份),保证金为套保资金规模的10%。公司预计自己进行套保的玉米期货的均价2050元/吨。保证金利息成本按5%的银行存贷款利率计算,交易手续费为3元/手,公司计划通过期货市场对冲完成套期保值,则总费用摊傅到每吨玉米成本增加为( )元/吨。

(2)某钢材贸易商在将钢材销售给某钢结构加工企业时采用f点价交易模式,作为采购方的钢结构加工企业拥有点价权。双方签订的购销合同的基本条款如表所示。点价当天的目标期货合约的结算价是3010元/吨,到了 7月1日点价截止日,螺纹钢期货价格下跌到了 2970元/吨。这种情况下,甲方最终的采购成本是( )。

第 1 问

A. 3.07

B. 4.02

C. 5.02

D. 6.02

第 2 问

A. 3078

B. 3038

C. 3118

D. 2970

根据法国《世界报》报道, 2015 年第四季度法国失业率仍持续攀升,失业率超过 10% ,法国失业总人口高达 200 万。据此回答以下三题。

法国该种高失业率的类型属于( )。

10% 的失业率意味着( )。

在上述情况下,法国失业率居高不下的原因是( )。

第 1 问

A. 周期性失业

B. 结构性失业

C. 自愿性失业

D. 摩擦性失业

第 2 问

A. 每十个工作年龄人口中有一人失业

B. 每十个劳动力中有一人失业

C. 每十个城镇居民中有一人失业

D. 每十个人中有一人失业

第 3 问

A. 实体经济短期并未得到明显改善

B. 法国政府增加财政支出

C. 欧洲央行实行了宽松的货币政策

D. 实体经济得到振兴

某油脂贸易公司从马来西亚进口棕榈油转销国内市场。为防止库存棕榈油价格下跌对公司经营造成不利影响,经过慎重决策,公司制定了对棕榈油库存进行卖出保值策略。根据该情境,回答以下四题。

(1) 假设 4 月 15 日棕榈油现货市场价格为 5550 元/吨,当天公司剩余库存 20000 吨,运输在途 10000 吨(5 月初到港),已签订采购合同 10000 吨( 5 月底前到货), 并已签订销售合同 8000 吨(5 月底前出库)。则至 5 月底前,该企业的库存风险水平(即风险敞口)为( )吨。

(2)假设该企业将套保比例定为风险敞口的80%,并在4月16日以5590元/吨的价格在期货市场棕榈油9月合约上进行卖出套保。并初步决定在5月31日结束套保(共计 45 天)假设棕榈油期货保证金率为 13%,一年期贷款基准利率 5.6%, 期货交易手续费(单边)5 元/手。则该企业参与期货交易全过程的成本核算约为( )万元。

(3)假设6月16日和7月8日该贸易商分两次在现货市场上,以5450元/吨卖出 20000 吨和以 5400 元 / 吨卖出全部剩余棕榈油库存,则最终库存现货跌价损失 为( )万元。

(4)假设贸易商最终延长了套期保值交易,实际上是在6月16日和7月8日在期货市场上分别买入平仓 16000吨和9600吨的9月棕榈油期货合约,结束套保。 平仓价分别为 5500 元/吨和 5450 元/吨,全部费用大概合计约 15 万元。经过套 期保值交易后,贸易商的结果是( )。

第 1 问

A. 20000

B. 30000

C. 32000

D. 38000

第 2 问

A. 1860

B. 1875

C. 2006

D. 2020

第 3 问

A. 180

B. 200

C. 380

D. 400

第 4 问

A. 期货与现货市场盈亏冲抵,略有盈利

B. 期货与现货市场盈亏冲抵,仍有损失

C. 期货与现货市场盈亏冲抵,正好为 0

D. 达到了公司预期的完全套保的目的

在某橡胶品种“保险+期货”项目中,胶农向保险公司购买天然橡胶农产品价格险,保险赔付条件为:保险期间标的期货合约收盘价的算术平均值低于目标价格时,保险公司支付差额部分。受政策补贴的支持,胶农仅需要付保费100元/吨。保险公司向某期货经营机构购买场外看跌期权产品进行再保险,以对冲天然橡胶价格下跌带来的风险。据此回答以下四个问题。

(1)到期日,根据场外期权合约的执行价格、结算价等要素的约定,期货经营机构向保险公司支付的金额为( )。

(2)该项目中,保险产品标的是RU1901合约,承保目标价格为12500元/吨,投保数量 为5000吨,保险期为9月到11月。项目到期时,若RU1901收盘价均值为11503元/吨, 保险产品可以使胶农损失( )万元。

(3)若场外期权产品各要素与保险条款一致,完全对冲了保险公同所而临的市场风险, 期权单价为300元/吨,项目结束时,期货经营机构期货头寸共平仓获利400万元,则期货经营机构的收益为( )万元。

(4)根据案例资料,以下说法正确的是( )。

第 1 问

A. max(执行价格-结算价,0)×投保数量

B. - max(执行价格-结算价,0) ×投保数量

C. - max(结算价-执行价格,0) ×投保数量

D. max (结算价-执行价格,0) ×投保数量

第 2 问

A. 增加 448. 5

B. 增加 498. 5

C. 减少 498. 5

D. 减少 448. 5

第 3 问

A. -29.7

B. 29.7

C. -51.5

D. 51.5

第 4 问

A. 该项目中,场外期权合约应设计为亚式期权,使期权结算方式与保险赔付方式更为贴近

B. 期货经营机构采取Delta中性策略,可以对冲其期权头寸所带来的全部风险

C. 该项目中,若橡胶价格出现大幅下跌,保险公司将面临巨大的赔付风险

D. “保险+期货”项目中,场外期权的设计一般不采用成本较高的深度实值期权产品

某投资银行通过市场观察,目前各个期限的市场利率水平基本上都低于 3 个月前的水平,而 3 个月前,该投资银行作为债券承销商买入并持有了 3 个上市公司分别发行的固定利率的次级债 X 、 Y 和 Z ,信用级别分别是 BBB 级、 BB 级和CC 级,期限分别为 4 年、 5 年和 7 年,总规模是 12.8 亿美元。为了保护市场利率水平下行所带来的债券价值上升,该投资银行发起了合成 CDO 项目。

(1)下列关于 CDO 总规模的设定哪项是合理的 ? ( )

(2)下列关于 CDO 期限的设定哪项是合理的 ? ( )

第 1 问

A. 10 亿美元

B. 13 亿美元

C. 16 亿美元

D. 18 亿美元

第 2 问

A. 3 年

B. 5 年

C. 7 年

D. 9 年