参考答案: A B

详细解析:

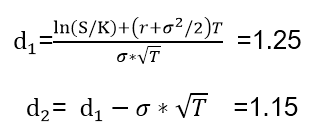

(1)欧式看涨期权的理论价格:C=S*N(d1)-Ke-rt*N(d2)

由题可知:S =50,K= 50,r = 0. 12, rf= 0. 08, σ=0.10,T =1

C=50*0.8944-50e-0.12*1*0.8749≈5.92美元

(2)将 (1) 得出的数据代入欧式看跌期权定价公式,得欧式看跌期权理论价格为:

N(-d1)= 1- N(d1) , N(-d2)= 1- N(d2)

P=Ke-rt*N(-d2)- S*N(-d1)=50e-0.12*1*(1-0.8749)- 50*(1-0.8944)≈0.27美元