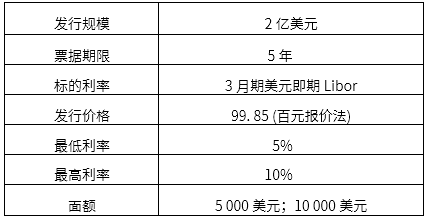

某金融机构向投资者发行了一款区间浮动利率票据,主要条款如下:

(1)该区间浮动利率票据,投资者相当于投资了( )资产组合。

(2)关于区间浮动利率票据的说法,正确的是( )。

第 1 问

A. 买入行权利率为5%、标的为3月期美元Libor利率下限期权

B. 卖出行权利率为5%、标的为3月期美元Libor利率下限期权

C. 买入行权利率为10%、标的为3月期美元Libor利率上限期权

D. 卖出行权利率为10%、标的为3月期美元Libor利率上限期权

第 2 问

A. 金融机构通常需要通过反向期权交易对冲利率风险

B. 对冲风险后金融机构相当于以美元Libor进行融资

C. 投资者对远期利率走势的看法要低于从当前收益率曲线推导的理论值

D. 投资者对远期利率走势的看法要高于从当前收益率曲线推导的理论值

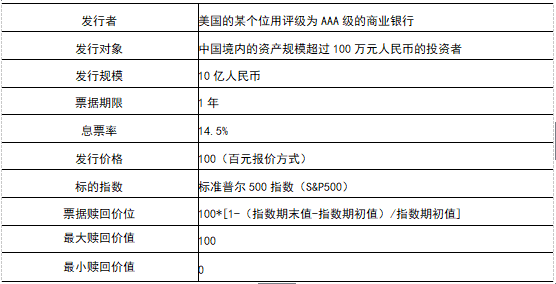

某款收益增强型的股指联结票据的主要条款如表所示。请据此条款回答以下四题。

(1)该收益增强型股指联结票据在票据中嵌入了( )合约。

(2)假设在该股指联结票据发行的时候,标准普尔 500 指数的价位是 1500 点,期末为 1800 点,则投资收益率为( )。

(3)假定标准普尔 500 指数分别为 1500 点和 3000 点时,以其为标的的看涨期权空头和看涨期权多头的理论价格分别是8.68 元和 0.01 元,则产品中期权组合的价值为( )元。

(4)假设该产品中的利息是到期一次支付的,市场利率为( )时,发行人将会亏损。

第 1 问

A. 看涨期权

B. 看跌期权

C. 价值为负的股指期货

D. 价值为正的股指期货

第 2 问

A. 4.5 %

B. 14.5 %

C. -5.5 %

D. 94.5 %

第 3 问

A. 14.5

B. 5.41

C. 8.68

D. 8.67

第 4 问

A. 5.35 %

B. 5.37 %

C. 5.39 %

D. 5.41 %

国内某汽车零件生产企业某日自美国进口价值1000万美元的生产设备,约定3个月后支 付货款;另外,2个月后该企业将会收到150万欧元的汽车零件出口货款;3个月后企业 还将会收到200万美元的汽车零件出口货款。据此回答以下三题。

(1)该企业面临的外汇风险敞口为( )。

(2)下列说法正确的是( )。

(3)为了对冲该风险,该企业应该( )。

第 1 问

A. 1000万美元的应付账款和150万欧元的应收账款

B. 1000万美元的应收账款和150万欧元的应付账款

C. 800万美元的应付账款和150万欧元的应收账款

D. 800万美元的应收账款和150万欧元的应付账款

第 2 问

A. 若人民币对美元升值,则对该企业有利

B. 若人民币对美元贬值,则对该企业有利

C. 若人民币对欧元升值,则对该企业不利

D. 若人民币对欧元贬值,则对该企业不利

第 3 问

A. 买入远期美元

B. 卖出远期美元

C. 买入远期欧元

D. 卖出远期欧元

根据下面资料,回答下列四小题

生产一吨钢坯需要消耗1.7吨的铁矿石和0.5吨焦炭,铁矿石价格为450元/吨,焦炭价格为1450元/吨,生铁制成费为400元/吨,粗钢制成费为450元/吨,螺纹钢轧钢费为 200元/吨。据此回答以下两题。

(1)螺纹钢的生产成本为( )元/吨。

(2)如果担心未来螺纹钢价格下跌,螺纹钢现货市场参与者采取的正确策略是( )。

(3)11月初,中国大豆进口商与美国某贸易商签订大豆进口合同,双方商定采用基差定价交易模式。经买卖双方谈判协商,最终敲定的离岸(FOB)升贴水报价为110美分/蒲式耳,并敲定美湾到中国的巴拿马型船的大洋运费为73. 48美元/吨,约合200美分/蒲式耳,中国进口商务必于12月5日前完成点价,中国大豆进口商最终点价确定的CBOT 大豆1月期货合约价格平均为850美分/蒲式耳,那么,根据基差定价交易公式,到达中国港口的大豆到岸(CNF)价为( )美分/蒲式耳。

(4)7月中旬,某铜进口贸易商与一家需要采购铜材的铜杆厂经过协商,同意以低于9月铜期货合约价格100元/吨的价格,作为双方现货交易的最终成交价,并由铜杆厂点定9 月铜期货合约的盘面价格作为现货计价基准。签订基差贸易合同后,铜杆厂为规避风险,考虑买入上海期货交易所执行价为57500元/吨的平值9月铜看涨期权,支付权利金100元/吨。如果9月铜期货合约盘中价格一度跌至55700元/吨,铜杆厂以55700 元/吨的期货价格为计价基准进行交易,此时铜杆厂买入的看涨期权也已跌至几乎为0, 则铜杆厂实际采购价为( )元/吨。

第 1 问

A. 2390

B. 2440

C. 2540

D. 2590

第 2 问

A. 螺纹钢生产企业进行卖出套保

B. 螺纹钢消费企业进行买入套保

C. 螺纹钢的贸易商进行卖出套保

D. 螺纹钢的贸易商进行买入套保

第 3 问

A. 960

B. 1050

C. 1160

D. 1162

第 4 问

A. 57000

B. 56000

C. 55600

D. 55700

以黑龙江大豆种植成本为例,大豆种植每公顷投入总成本8000元,每公顷产量1.8吨,按照4600元/吨销售。据此回答下列两题。

(1)仅从成本角度考虑可以认为( )元/吨可能对国产大豆现货及期货价格是一个较强的成本支撑。

(2)黑龙江大豆的理论收益为( )元/吨。

第 1 问

A. 8000

B. 4600

C. 4444

D. 2556

第 2 问

A. 145.6

B. 150.6

C. 155.6

D. 165.6

2013 年 12 月初,某企业拟在年底前与粮食供货商签订基于大商所玉米 C1405 合约的点价交易合同。签约后将获得 2014 年1 月1 日-1月 31日间的点价权。据此回答以下四题。

(1)该企业选择点价交易的原因是( )。

(2)点价交易合同签订前与签订后,该企业分别扮演( )的角色。

(3)点价交易中,该企业可能遇到的风险有( )。

(4)在现货市场供求稳定的情况下,该企业点价的合理时机是( )。

第 1 问

A. 预期期货价格走强

B. 预期期货价格走弱

C. 预期基差走强

D. 预期基差走弱

第 2 问

A. 基差空头,基差多头

B. 基差多头,基差空头

C. 基差空头,基差空头

D. 基差多头,基差多头

第 3 问

A. 交易对手风险

B. 财务风险

C. 市场流动风险

D. 政策风险

第 4 问

A. 期货价格反弹至高位

B. 期货价格下跌至低位

C. 基差由强走弱时

D. 基差由弱走强时

中国的某家公司开始实施“走出去”战略,计划在美国设立子公司并开展业务。但在美国影响力不够,融资困难。因此该公司向中国工商银行贷款5亿元,利率 5.65%。随后该公司与美国花旗银行签署一份货币互换协议,期限5年。协议规定在2015 年9月1日,该公司用5亿元向花旗银行换取0.8亿美元,并在每年9月1日,该公司以 4%的利率向花旗银行支付美元利息,同时花旗银行以5%的利率向该公司支付人民币利息。到终止日,该公司将0.8亿美元还给花旗银行,并回收5亿元。据此回答以下两题。

(1)计算每年支付利息的时候,中国公司需要筹集( )万美元资金来应对公司面临的汇率风险?

(2)假设货币互换协议是以浮动利率计算利息,在项目期间美元升值,则该公司的融资成本会怎么变化?( )。

第 1 问

A. 320

B. 330

C. 340

D. 350

第 2 问

A. 融资成本下降

B. 融资成本上升

C. 融资成本不变

D. 不能判断

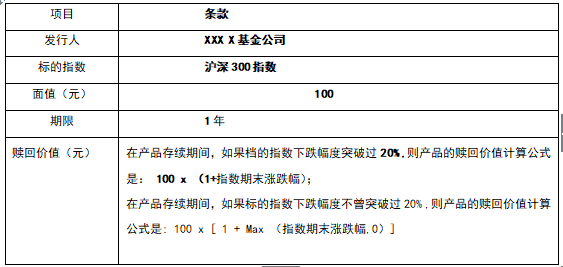

一个红利证的主要条款如表所示,请据此条款回答以下五题。

表1某红利证的主要条款

(1)在产品存续期间,如果标的指数下跌幅度突破过20%,期末指数上涨5%,则产品的赎回价值为( )元。

(2)不考虑货币的时间价值和机会成本,在下列哪些情况下,该红利证将会亏损? ( )

(3)该红利证产品的基本构成有( )。

(4)在实际中,设计者或发行人可能会根据投资者的需求而对上述的红利证进行调整,可以调整的条款主要有( )。

(5)如果投资者希望不但指数上涨的时候能够赚钱,而且指数下跌的时候也能够赚钱。对此,产品设计者和发行人可以如何设计该红利证以满足投资者的需求?

第 1 问

A. 95

B. 102

C. 105

D. 115

第 2 问

A. 存续期间标的指数下跌21%,期末指数下跌30%

B. 存续期间标的指数上升10%,期末指数上升30%

C. 存续期间标的指数下跌20%,期末指数上升10%

D. 存续期间标的指数上升20%,期末指数下跌10%

第 3 问

A. 跟踪证

B. 股指期货

C. 看涨期权空头

D. 向下敲出看跌期权多头

第 4 问

A. 跟踪证行权价

B. 期权行权期限

C. 产品的参与率

D. 向下敲出水平

第 5 问

A. 提高期权的价格

B. 提高期权幅度

C. 将该红利证的向下期权头寸增加一倍

D. 延长期权行权期限

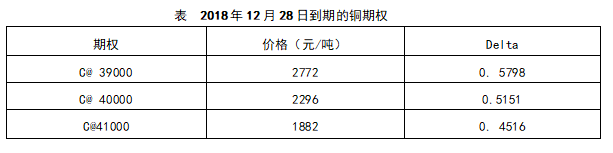

假如市场上存在以下在2018年12月28日到期的铜期权,如表所示。

某金融机构通过场外期权合约而获得的Delta是-2525. 5元,现在根据金融机构场外期权业务的相关政策,从事场外期权业务,需要将期权的Delta进行对冲。

(1)如果选择C@40000这个行权价进行对冲,买入数量应为( )手。

(2)上题中的对冲方案也存在不足之处,则下列方案中最可行的是( )。

第 1 问

A. 5592

B. 4356

C. 4903

D. 3550

第 2 问

A. C@41000 合约对冲 2525. 5 元 Delta

B. C@40000 合约对冲 1200 元 Delta、C@39000 合约对冲700 元 Delta、C@41000 合约对 冲625.5元

C. C@ 39000 合约对冲 2525. 5 元 Delta

D. C@40000 合约对冲 1000 元 Delta、C@ 39000 合约对冲 500 元 Delta, C@41000 合约 对冲825. 5元