参考答案: C B

详细解析:

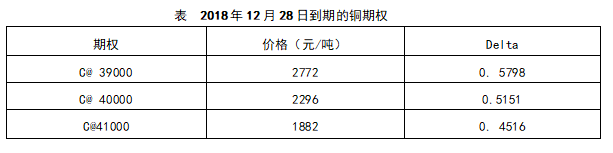

(1)如果选择C@ 40000这个行权价进行对冲,则期权的Delta等于0. 5151,而金融机构通过场外期权合约而获得的Delta则是- 2525. 5元,所以金融机构需要买入正Delta的场内期权来使得场内场外期权组合的Delta趋近于0。则买入数量=2525.5 4/0.5151=4903(手)。

(2)针对上题对冲方案存在的不足之处,例如所需建立的期权头寸过大,在交易时可能无法获得理想的建仓价格,这时,该金融机构可能耑要再将一部分Delta分配到其他的期权中。至于在每个合约中分配多少Delta这个问题的解决方案则是:在建仓成本(单位Delta所需要的资金)、管理能力和冲击成本等多因素之间取得平衡。如果场内期权组合过于复杂,那么维护该头寸时需要付出较多的人力成本和资金成本。