为你找到 81 个题目。

某套利者在9月1日买入10月份的白砂糖期货合约,同时卖出12月份白砂糖期货合约,以上两份期货合约的价格分别是3 420元/吨和3 520元/吨,到了 9月15日,10月份和12月份白砂糖的期货价格分别为3 690元/吨和3 750元/吨,则9月15日的价差为( )。

A. 50元/吨

B. 60元/吨

C. 70元/吨

D. 80元/吨

某投机者买入CBOT30年期国债期货合约,成交价为98-175,然后以97-020的价格卖出平仓,则该投机者( )。

A. 盈利1550美元

B. 亏损1550美元

C. 盈利1484. 38美元

D. 亏损1484. 38美元

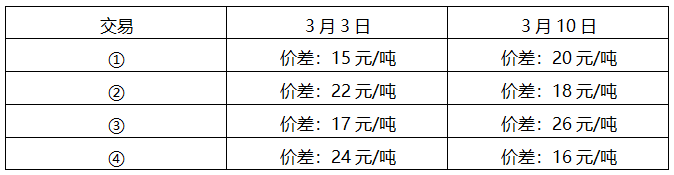

某套利者利用鸡蛋期货进行套利交易。假设两个鸡蛋期货合约的价格关系为正向市场,且3月3日和3月10日的价差变动如下表所示,则该套利者3月3日适合做卖出套利的情形且盈利最大的是( )。

A. ①

B. ②

C. ③

D. ④

4月初,黄金现货价格为300元/克,某矿业企业预计未来3个月会有一批黄金产出,决定对其进行套保,该企业以305元/克在8月份黄金期货合约上建仓。7月初,黄金现货价格至292元/克,该企业将黄金售出,同时将期货合约平仓,通过套保操作,黄金实际售价相当于299元/克,则该企业对冲平仓价为( )元/克。

A. 303

B. 297

C. 298

D. 296

3月1日,某投资者开仓持有3张3月份的恒生指数期货合约多头头寸和2张4月份的恒生指数期货合约空头头寸,其开仓价分别为15 125点和15 200点,该日结算价分别为15 285点和15 296点。

3月2日,若该投资者继续持有上述头寸,该日3月和4月合约的结算价分别为15 400点和15 410点,则该投资者的当日盈亏为( )港元。(不考虑交易费用)

3月2日,若该投资者继续持有上述头寸,该日3月和4月合约的结算价分别为15 400点和15 410点,则该投资者的当日盈亏为( )港元。(不考虑交易费用)

A. 亏损5 850

B. 盈利5 850

C. 亏损 28 650

D. 盈利 28 650

4月2日,某外汇交易商预测瑞士法郎将进入牛市,于是在1瑞士法郎= 1.0118美元的价位买入4手6月期瑞士法郎期货合约,4月10日,该投机者在1瑞士法郎=1.0223美元的价位卖出4手6月期瑞士法郎合约平仓(每手合约价值为62500美元,不计手续费)。则该投资者从瑞士法郎期货的多头投机交易中盈亏的情况为( )。

A. 盈利2 625美元

B. 亏损2 625美元

C. 亏损6 600美元

D. 盈利6 600美元

某投资者在5月份以30元/吨权利金卖出一张9月到期,执行价格为1200元/吨的小麦看涨期权,同时又以10元/吨权利金卖出一张9月到期执行价格为1000元/吨的小麦看跌期权。当相应的小麦期货合约价格为1120元/吨时,该投资者收益为( )元/吨。(每张合约1吨标的物,其他费用不计)

A. 40

B. -40

C. 20

D. -80

某美国投资者发现欧元的利率高于美元利率,于是他决定购买100万欧元以获高息,计划投资3个月,但又担心在这期间欧元对美元贬值。为避免欧元汇价贬值的风险,该投资者利用芝加哥商业交易所外汇期货市场进行空头套期保值,每手欧元期货合约为12. 5万欧元。3月1日,外汇即期市场上以EUR/USD = 1. 3432购买100万欧元,在期货市场上卖出欧元期货合约的成交价为EUR/USD= 1. 3450。6月1日,欧元即期汇率为EUR/USD = 1. 2120,期货市场上以成交价格EUR/USD =1. 2101买入对冲平仓,则该投资者( )。

A. 盈利37000美元

B. 亏损37000美元

C. 盈利3700美元

D. 亏损3700美元

A. 实值欧式看跌期权的时间价值可能小于0

B. 标的资产支付较高收益的实值欧式看涨期权的时间价值可能小于0

C. 标的资产不支付收益或支付较低收益的实值欧式看涨期权的时间价值小于0

D. 标的资产不支付收益或支付较低收益的实值欧式看涨期权的时间价值大于0