参考答案: B

详细解析:

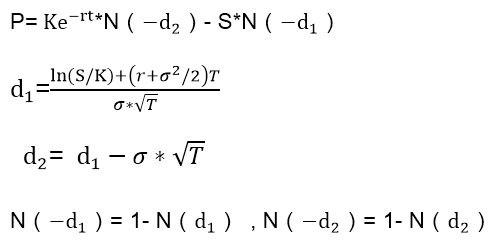

根据题干列出的条件,应用B-S-M公式求解看跌期权价格:

由公式:

由题可知:S =0. 56,K= 0.50,r = 0. 05, rf= 0. 08, σ=0.15,T = 6/12 = 0.5

代入公式,d1=0.9801,d2=0.8740,查正态分布表,可得N(0.9801)=0.8089

N(0.8740)=0.8565,可得该看跌期权的价格:

P= 0.5*e-0.05*0.5*(1-0.8089)- 0.56*(1-0.8565)≈0.0016 。

某货币当前汇率为0.56,汇率波动率为15%,国内无风险利率为年率5%,外国无风险利率年率为8%,则根据货币期权的定价模型,期权执行价格为0. 5的6个月期欧式货币看跌期权价格为( )美元。

A. 0.005

B. 0.0016

C. 0.0324

D. 0.0791

参考答案: B

详细解析:

根据题干列出的条件,应用B-S-M公式求解看跌期权价格:

由公式:

由题可知:S =0. 56,K= 0.50,r = 0. 05, rf= 0. 08, σ=0.15,T = 6/12 = 0.5

代入公式,d1=0.9801,d2=0.8740,查正态分布表,可得N(0.9801)=0.8089

N(0.8740)=0.8565,可得该看跌期权的价格:

P= 0.5*e-0.05*0.5*(1-0.8089)- 0.56*(1-0.8565)≈0.0016 。