参考答案:

【问题1】

(3分)

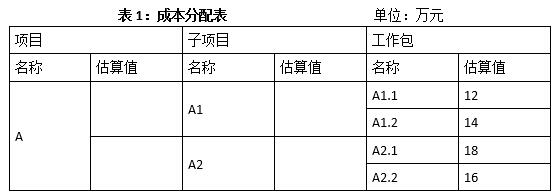

A1=12+14=26万元。

A2=18+16=34万元。

A=26+34=60万元。

【问题2】

(10分)

根据题干中的“当时的决算金额是50万元,考虑到物价因素增加10%也是可接受的”可知,项目的总预算最高值应为50*(1+10%)=55万元。

还按照原来估算的比例分配:

A1=55*(26/60) ≈23.8万元。

A2=55*(34/60) ≈31.2 万元。

A1.1=24*(12/26)≈ 11万元。

A2.1=31*(18/34)≈16.4万元 。

【问题3】

(3分)

建议增加5万元的管理储备金。

【问题4】

(9分)

案例中应用了类比估算或自上而下估算、参数估算。

其他成本估算的工具和技术:

(1)确认资源费率。

(2)项目管理软件。

(3)供贷商投标分析。

(4)准备金分析。

(5)质量成本。

详细解析:

本题考查项目成本估算的相关理论与应用。考生应结合案例的背景,综合运用理论知识和实践经验回答问题。

【问题1】

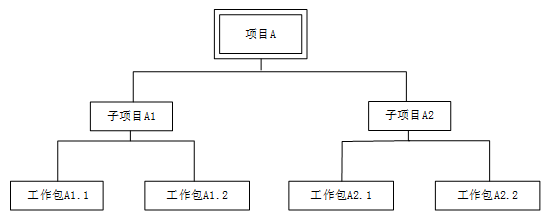

考查的是在项目进行WBS分解之后,如何采用自下向上的估算方法进行项目成本的估算。自下向上的估算方法也叫工料清单法,就是利用项目工作分解结构图,先由基层管理人员计算出每个工作单元的生产成本,再将各个工作单元的生产成本自下而上逐级累加,汇报给项目的高层管理者,最后由高层管理者汇总得出项目的总成本。本题目已给出底层工作包的估计值,因此有:

子项目A1的成本=工作包A1.1成本-工作包A1.2成本=12+14=26(万元)

子项目A2的成本=工作包A2.1成本-工作包A2.2成本=18+16=34(万元)

项目A的成本=子项目A1的成本+子项目A2的成本=26+34=60(万元)

【问题2】

根据问题描述,财务总监参照2012年初公司实施过的一个类似项目,当时的项目决算金额是50万元,考虑到物价膨胀的因素增加10%的预算,提出将本项目的预算60万元改为50+50*10%=55万元的建议。这样项目的WBS分解中的各个子项目、工作包的估计成本也要有所变化,A1和A2变为原来的55/60,即:

A1=26*55/60=24(万元)。

A2=34*55/60=31(万元)。

由于A1估算成本由原来的26万元变为24万元,故其下层工作包的估算成本A1.1和A1.2变为原来的24/26,即:

A1.1=12*24/26=11(万元)。

由于A2估算成本由原来的34万元变为31万元,故其下层工作包的估算成本A2.1和A2.2变为原来的31/34,即:

A2.1=18*31/34=17(万元)。

【问题3】

根据问题描述,项目经理通过对项目进行分析和比较,认为该项目与2012年的类似项目还是有些区别的,因此对采用55万元的预算感到欠稳妥。为保险起见,项目经理可以向财务总监提出增加5万元的管理储备金,以用来处理预期但不确定的事件,很多成本估算专家习惯在计划活动成本估算中加入准备金或应急储备。

【问题4】

在本项目的成本估算中,除了在问题1中采用了自下而上的方法外,问题2中财务总监根据过去的类似项目提出的估算属于类比估算法。由A1计算A1.1,由A2计算A2.1,采用的自上而下的估算方法。估算中分别确定变化的比值为55/60、24/26和31/34,采用的是参数估算法。

成本估算的工具和技术主要有:

(1)类比估算法。

(2)确定资源费率。

(3)自下而上的成本估算。

(4)项目管理软件。

(5)供贷商投标分析。

(6)准备金分析。

(7)质量成本。