参考答案: D C C D

详细解析:

(1)指数价格下跌跌破既定的基准价 96.2,甲方获得低于基准部分的收益,所以这是一个看跌期权,行权价就是合约规定的基准价。

(2)乙方的义务就是甲方的权利,即甲方拥有上面提到的看跌期权。

(3)合约刚开始建立时,指数的点位是 100,而看跌期权的行权价则是 96.2,所以这是一个虚值期权。

(4)结算价没有低于 96.2,所以乙方没有履约义务,即到期时没有现金流发生(甲方不行权)。

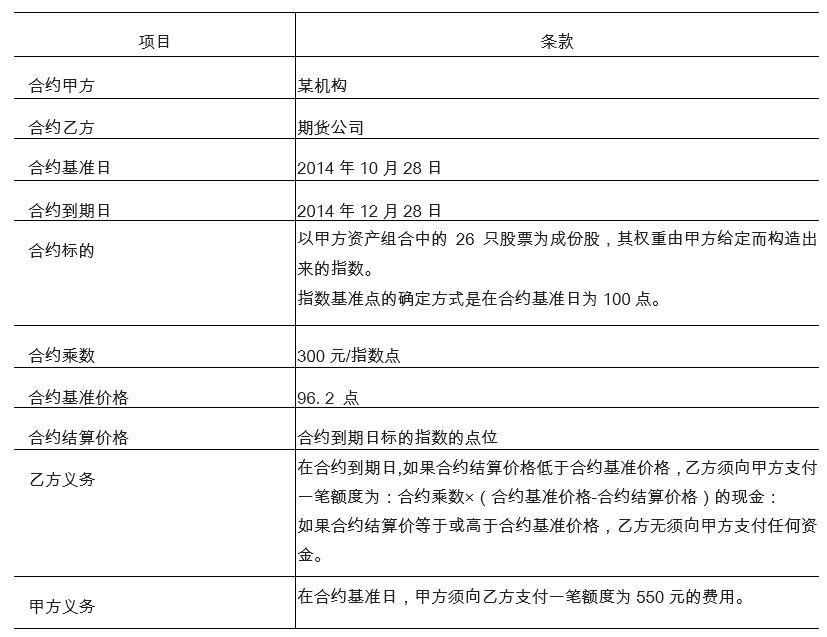

期货公司为某机构设计了一款场外期权产品,以便对其进行风险管理,以下是这款场外期权合约的主要条款:

根据以上信息,回答以下四题。

(1)这款产品中所含的期权是( )。

(2)合约甲方所持有的期权头寸是( )。

(3)合约中的期权在合约建立时处于的价值状态是( )。

(4)假设到期日合约的结算价格为98.2,则这时的现金流状况是( )。

第 1 问

A. 行权价为 100 的看涨期权

B. 行权价为 100 的看跌期权

C. 行权价为 96.2 的看涨期权

D. 行权价为 96.2 的看跌期权

第 2 问

A. 看涨期权多头

B. 看涨期权空头

C. 看跌期权多头

D. 看跌期权空头

第 3 问

A. 实值

B. 平值

C. 虚值

D. 无法确定

第 4 问

A. 甲方向乙方支付现金540

B. 乙方向甲方支付现金 600

C. 甲方向乙方支付现金600

D. 甲乙双方无现金流动,合约自然失效

参考答案: D C C D

详细解析:

(1)指数价格下跌跌破既定的基准价 96.2,甲方获得低于基准部分的收益,所以这是一个看跌期权,行权价就是合约规定的基准价。

(2)乙方的义务就是甲方的权利,即甲方拥有上面提到的看跌期权。

(3)合约刚开始建立时,指数的点位是 100,而看跌期权的行权价则是 96.2,所以这是一个虚值期权。

(4)结算价没有低于 96.2,所以乙方没有履约义务,即到期时没有现金流发生(甲方不行权)。