参考答案: AD

详细解析:

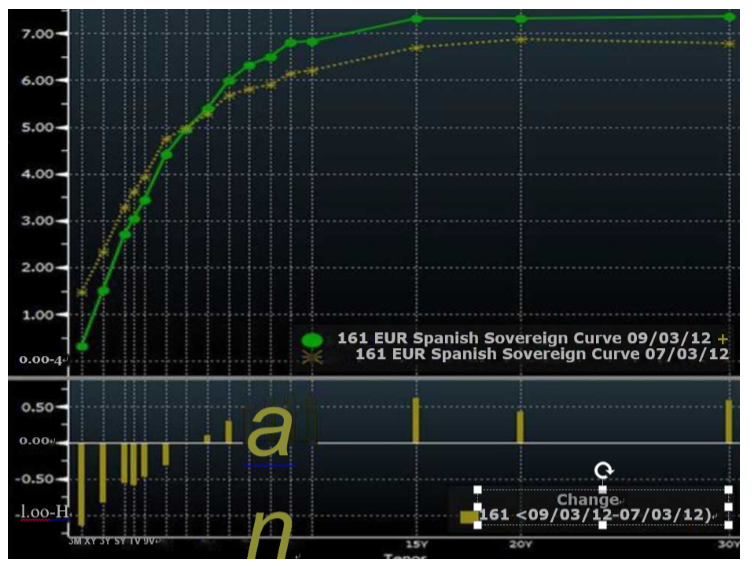

图中的利率期限结构曲线显示从 7月3 日到9月3 日,长端的利率在上升,短端的利率在下降,所以长期的债券价格应该下降,而短期的债券价格 应该上升。所以应该选择 AD。

根据2012年7 月3 日和9 月3 日的西班牙国债收益率期限结构曲线,比较两条债券收益率曲线,可以推断 7-9 月间( )。

A. 10 年期债券的价格下跌

B. 10 年期债券的价格上涨

C. 3 个月期零息债券的价格下跌

D. 3 个月期零息债券的价格上涨

参考答案: AD

详细解析:

图中的利率期限结构曲线显示从 7月3 日到9月3 日,长端的利率在上升,短端的利率在下降,所以长期的债券价格应该下降,而短期的债券价格 应该上升。所以应该选择 AD。