参考答案: D

详细解析:

首先计算期权B的数量,根据期权组合的gamma中性,即:

-10*0.06+X*0.03=0, 得出X=20,即买入20份看涨期权B

然后计算期权组合的delta:得出:

-10*0.5+20*0.8 = 11。根据delta中性,得出要使期权与资产组合的delta为0,必须卖出11份标的资产。注:标的资产的delta=1。

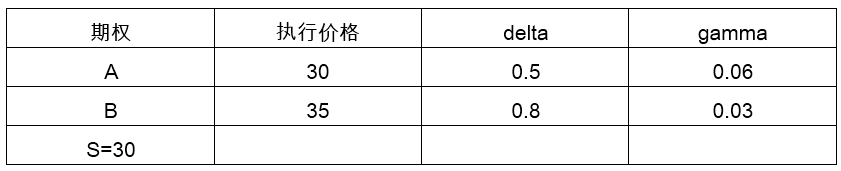

根据下表,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合的delta和gamma均为中性,则相关操作为( )。

A. 买入10份看涨期权B,卖空21份标的资产

B. 买入10份看涨期权B,卖空11份标的资产

C. 买入20份看涨期权B,卖空21份标的资产

D. 买入20份看涨期权B,卖空11份标的资产

参考答案: D

详细解析:

首先计算期权B的数量,根据期权组合的gamma中性,即:

-10*0.06+X*0.03=0, 得出X=20,即买入20份看涨期权B

然后计算期权组合的delta:得出:

-10*0.5+20*0.8 = 11。根据delta中性,得出要使期权与资产组合的delta为0,必须卖出11份标的资产。注:标的资产的delta=1。