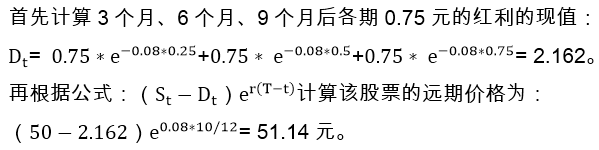

某一股价为50元的股票10个月远期合约,假设对所有的到期日,无风险利率8%(连续复利)%,且在3个月、6个月、9个月后都会0.75元的红利付出,该股票的远期价格为()。【参考公式:(St-Dt)er(T-t)】

A. 22.51

B. 51.14

C. 48.16

D. 46.32

参考答案: B

详细解析:

上一题

下一题