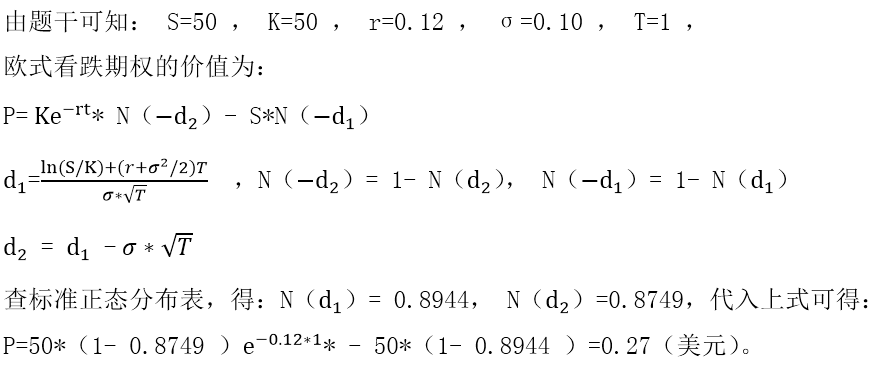

假设股票50美元,期权执行价格50美元,市场无风险利率12%,期货价格波动率年率10%,根据B-S-M公式,则1年期执行价格为50美元欧式看跌期权价格为( )美元。

A. 0.25

B. 0.26

C. 0.27

D. 0.28

参考答案: C

详细解析:

上一题

下一题