参考答案: C

详细解析:

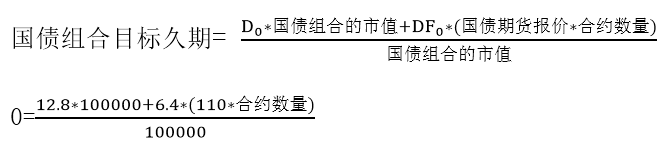

希望将组合久调整为0,则为冲掉的久期为12.8,根据公式:

则对应卖出国债期货数量为:

10 亿元 ×12.8 / ( 110 万元 ×6.4 ) = 1818 份。

假设某债券投资组合价值10亿元,久期12.8,预期市场未来债券利率将有较大波动,为了降低投资组合波动,希望将组合久期调整为0,当前国债期货报价110,久期6.4,则该投资经理应( )。

A. 买入1818份国债期货合约

B. 买入200份国债期货合约

C. 卖出1818份国债期货合约

D. 卖出200份国债期货合约

参考答案: C

详细解析:

希望将组合久调整为0,则为冲掉的久期为12.8,根据公式:

则对应卖出国债期货数量为:

10 亿元 ×12.8 / ( 110 万元 ×6.4 ) = 1818 份。