参考答案: ABCD AB D ABCD B

详细解析:

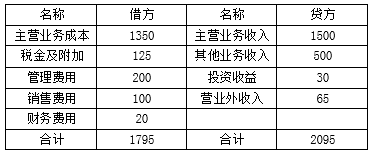

1.本题考核经营成果的核算

期间费用=管理费用+销售费用+财务费用=200+100+20=320(万元),选项 A 正确;

营业收入=主营业务收入+其他业务收入=1 500+500=2 000(万元),选项 B 正确;

营业利润=(1 500+500+30)-(1 350+125+200+100+20)=235(万元),

选项 D 正确;

利润总额=营业利润+营业外收入-营业外支出=235+65=300(万元),选项 C 正确。

2.本题考核商品销售的账务处理

资料(1)分录如下:

借:应收账款 169.5

贷:主营业务收入 150

应交税费——应交增值税(销项税额)19.5

借:应收账款 2

贷:银行存款 2

借:主营业务成本 100

贷:库存商品 100

销售方代垫的运杂费计入应收账款,所以应确认应收账款的金额=150+19.5+2=171.5 (万元),选项 A 正确,选项 C 错误;结转的销货成本为 100 万元,选项 B 正确;确认主营业务收入 150 万元,选项 D 错误。

3.本题考核带现金折扣的商品销售账务处理,给予购买方的现金折扣计入财务费用。

本题考核资料(3)分录如下:

15 日销售:

借:应收账款 33.9

贷:主营业务收入 30

应交税费——应交增值税(销项税额) 3.9

借:主营业务成本 25

贷:库存商品 25

23 日收到货款

借:银行存款 33.3

财务费用 0.6(30×2%)

贷:应收账款 33.9

所以选项 D 正确。

4.本体考核销售退回的账务处理

发生销售退回的时候没有确认收入、结转成本,直接冲减发出商品即可。

资料(3)分录如下:

借:库存商品 50

贷:发出商品 50

借:应交税费——应交增值税(销项税额) 7.8

贷:应收账款 7.8

答案为选项ABCD

5.本题考核利润总额的核算

甲公司2015年的利润总额=300 (1-11月利润总额)+ (150-100) (资料1)+ (30-25-0.6)

(资料 2)-(183-175)(资料 4 应收账款计提的资产减值损失)-(5-0.6)(资料 4 财务费用,5 万元是本月共计发生的财务费用,包含资料 2 中发生的现金折扣)-10(资料 4 销售费用)-12(资料 4 管理费用)=320(万元),选项 B 正确。