参考答案: BC BD ACD ABC C

详细解析:

1.确认为管理人员提供租赁住房的非货币性福利时的分录为:

借:管理费用 12000

贷:应付职工薪酬——非货币性福利 12000

支付租赁住房的租金时的分录为:

借:应付职工薪酬——非货币性福利 12000

贷:银行存款 12000

2.企业将生产的毛巾被作为福利发放给职工的分录为:

借:应付职工薪酬——非货币性福利 52650

贷:主营业务收入 45000

应交税费——应交增值税(销项税额) 7650

借:主营业务成本 30000

贷:库存商品 30000

直接从事生产活动的职工薪酬应计入生产成本,选项 BD 正确。

3.选项B,企业为职工家属代垫的医药费通过“其他应收款”科目核算。

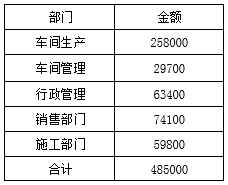

4.制造费用增加=29700×(1+20%+15%)=40095(元),选项A正确;管理费用增加=63400

×(1+20%+15%)=85590(元),选项B正确,选项D错误;销售费用增加=74100×(1+20%+15%)

=100035(元),选项C正确。

5.该企业3月份分配职工薪酬直接影响利润表“营业利润”项目的金额=85590+100035= 185625 (元)。