A. 90

B. 120

C. 30

D. 60

参考答案: D

详细解析:

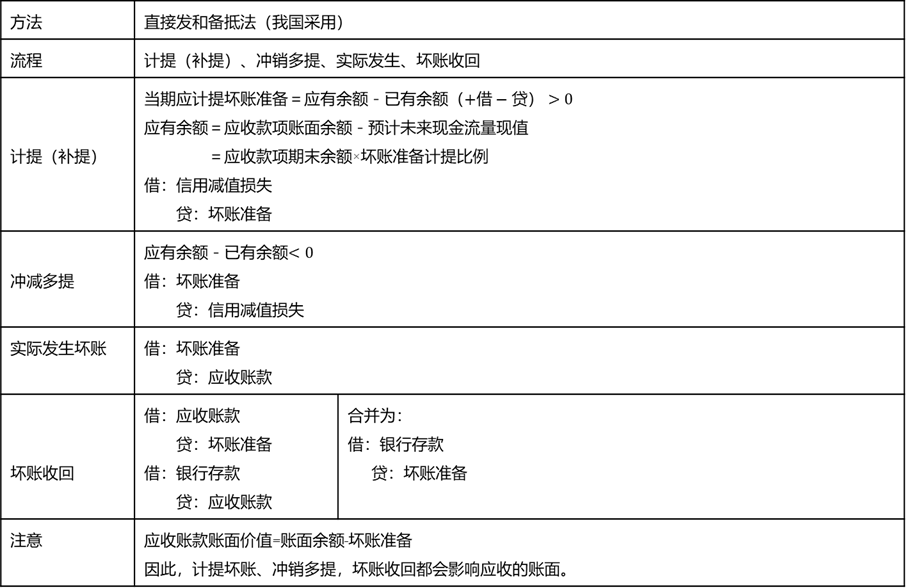

本题考核应收款项减值。当期应计提的坏账准备=当期按应收账款计算应提坏账准备金额 -(或+)“坏账准备”科目的贷方(或借方)余额。所以本期应确认的坏账准备=(500-410)-30=60万元。

上一题

下一题