参考答案: D

详细解析:

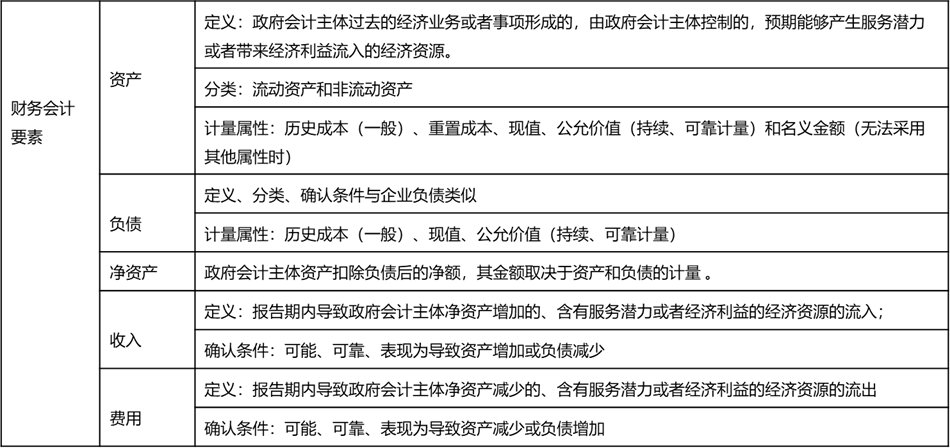

本题考核事业单位财务会计要素。

流动资产是指预计在1年内(含1年)耗用或者变现的资产,包括货币资金、短期投资、应收及预付款项、存货等。公共基础设施、政府储备资产、文物文化资产不属于流动资产,A选项错误。

负债的计量属性主要包括历史成本、现值、公允价值。重置成本、名义金额属于资产的计量属性,B选项错误。

在历史成本计量下,资产按照取得时支付的现金金额或者支付对价的公允价值计量,C选项错误。

下列有关政府财务会计要素表述正确的是( )。

A. 流动资产包括货币资金、短期投资、应收及预付款项、存货、公共基础设施、政府储备资产、文物文化资产

B. 负债的计量属性主要包括历史成本、重置成本、现值、公允价值和名义金额

C. 在历史成本计量下,资产按照现在购买相同或者相似资产所需支付的现金金额计量

D. 收入是指报告期内导致政府会计主体净资产增加的、含有服务潜力或者经济利益的经济资源的流入

参考答案: D

详细解析:

本题考核事业单位财务会计要素。

流动资产是指预计在1年内(含1年)耗用或者变现的资产,包括货币资金、短期投资、应收及预付款项、存货等。公共基础设施、政府储备资产、文物文化资产不属于流动资产,A选项错误。

负债的计量属性主要包括历史成本、现值、公允价值。重置成本、名义金额属于资产的计量属性,B选项错误。

在历史成本计量下,资产按照取得时支付的现金金额或者支付对价的公允价值计量,C选项错误。