参考答案: A

详细解析:

本题考核交易性金融资产的取得及持有的账务处理。

(1)取得时

借:交易性金融资产 2 060

应收利息 40

投资收益 15

贷:银行存款 2 115

(2)收到利息时

借:银行存款 40

贷:应收利息 40

(3)计算利息时

借:应收利息 40(2 000×4%×6/12)

贷:投资收益 40

根据分录分析,确认的投资收益=-15+40=25(万元),答案是A。

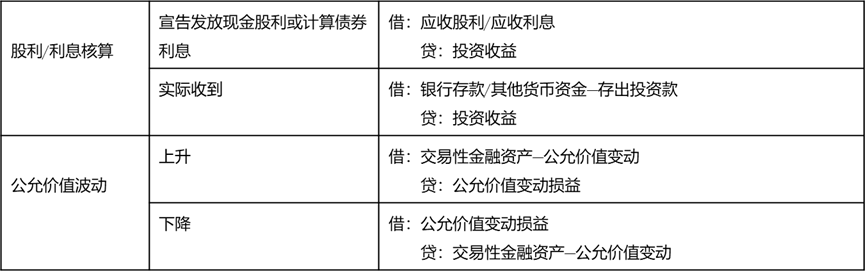

交易性金融资产总结:

(一)交易性金融资产的取得

借:交易性金融资产(公允价值)

应收股利/应收利息(已宣告尚未发放或已计息尚未领取的股利或利息)

投资收益(支付的手续费等)

应交税费—应交增值税(进项)

贷:其他货币资金/银行存款

(二)交易性金融资产的持有