参考答案: C

详细解析:

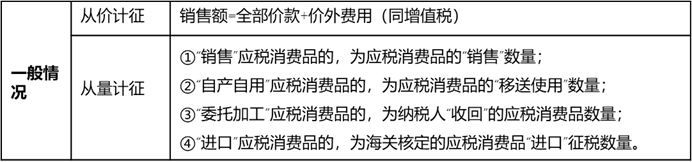

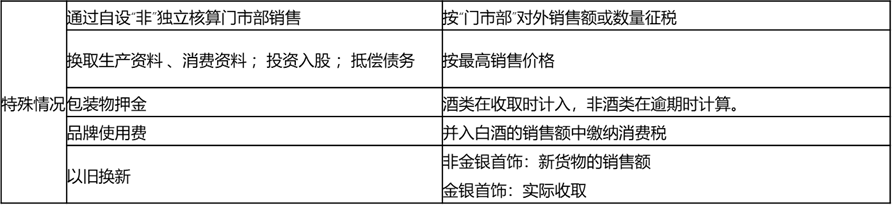

本题考核销售应税消费品从价计征消费税的计算。消费税销售额=全部买价+价外费用。价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。 酒类产品除了啤酒,黄酒以外的其他酒类收取的包装物押金,在收取时并入销售额中(啤酒,黄酒的包装物押金在逾期的时候计入销售额中,但是两者是从量计征。该题目中红酒的消费税=( 45.2 +2.26+1.13)÷(1+13%)×10%=4.3(万元)

|

从价定率 |

应纳税额=销售额×税率(大部分) |

|

从量定额 |

应纳税额=应税消费品的销售数量×单位税额(啤酒、黄酒和成品油) |

|

复合计征 |

应纳税额=销售额×比例税率+销售数量×定额税率(卷烟和白酒) |