参考答案: C

详细解析:

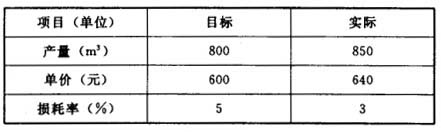

该分项工程的目标成本为800×600×(1+5%)=504000(元),实际成本为850×640×(1+3%)=560320(元),实际成本与目标成本的差额为56320元。

某分项工程的混凝土成本数据如下表所示。应用因素分析法分析各因素对成本的影响程度,可得到的正 确结论是()。

确结论是()。

A. 由于产量增加50m³,成本增加21300元

B. 由于单价提高40元,成本增加35020元

C. 实际成本与目标成本的差额为56320元

D. 由于损耗下降2%,成本减少9600元

参考答案: C

详细解析:

该分项工程的目标成本为800×600×(1+5%)=504000(元),实际成本为850×640×(1+3%)=560320(元),实际成本与目标成本的差额为56320元。